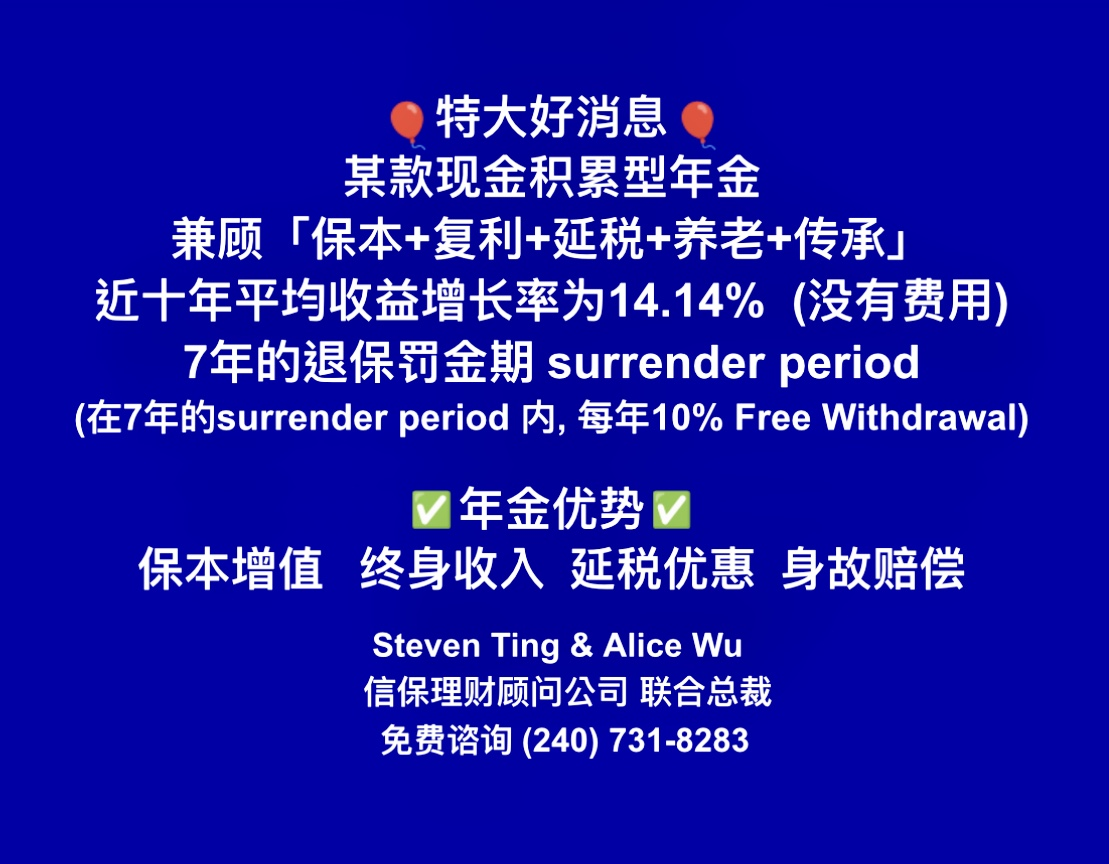

��ʮ��ƽ������������Ϊ14.14% (û�з���)

�������surrender period �ڣ�ÿ��10% Free Withdrawal

����Roth IRA�˻����ڹ�Ʊ����֤ȯ�г������й�����Ͷ�ʣ��ܴ�̶�ȡ�����������еı��֡�������ɴ��ǣ�Roth IRA�˻��������ܸ����档һ�����ɼ��������Roth IRA�˻����ǮҲ���ſ�������ͷ�����Զ�Dz���ģ��г������е���������Ҳ��ζ�Ÿ߷��գ����Բ��ܹ⿴�����٣�Ҫ������ʱ�����ܷ���ܡ�

������ҷ������ǽ��ڸ�һλŮ�Կͻ����������Ƽƻ��İ�����

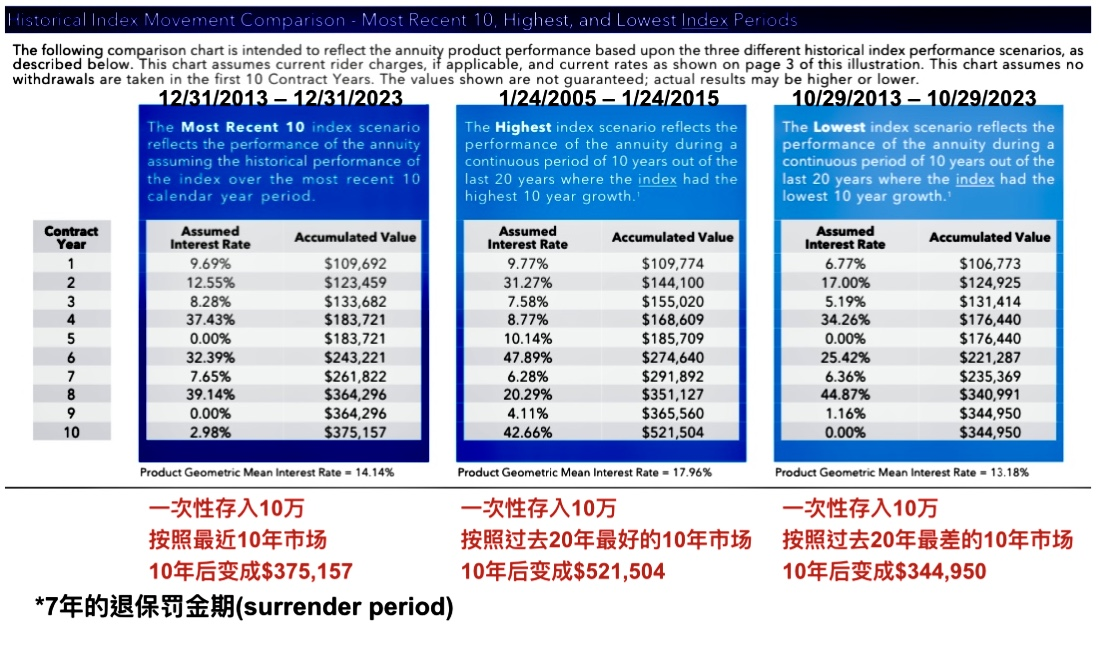

��λŮ�Կͻ�����54�꣬����Roth IRA �˻����ʽ�Լ��10����Ԫ��������Roth IRA����ʽ�����ڹ�Ʊ����֤ȯ�г��ϸ��������ٲ���Ԥ֪���г����գ�����Ѱ�ұ��������г��µ�������ͬʱ����������ֵ�ռ�������������ұ������Ƽ�����ij�ұ��չ�˾���������ֽ����������Ʒ����ʮ��ƽ������������Ϊ14.14% (û�з���) ����ʹ�ڹ�ȥ20���У������г������£�Ҳ��13.18% ��ƽ�����������ʣ��뿴��ͼ��

��Roth IRA���ֽ�������������һ����һ���ܴ�ĺô�������ȫ��˰���������������ڼ���ȡ��Ǯ�����κ�����˰���������ı�����Ϊ�г����е�ʱ����ܵ��������г����е�ʱ���ܹ���ýϸߵĻر�����Ч��ܹ��в����������г����գ�����Ǯ�ֲ��������

���ֽ�����������ע���ֽ��ֵ�˻�(account value) �Ļ��ۺ���������ֻ��һ���˻����㷽ʽ���˻��е�Ǯ�����ֽ��ֵ�˻� ”account value” ��ʵ��Ǯ����һ���汣�������⣬�ڹ��л�ָ������ʱ�ܹ���ýϸߵĻر��������µ���ָ���µ�ʱ�����������ʹ��Ͷ���߿��������������б�����Ͷ�ʡ���

�ֽ��ֵ�˻���������¥�ݣ�һ��һ�������ߣ����ԭ��̤�������������ȥ������ÿ���ڼ��õ���Ϣ���뱾��������ۻ���Ϣ�������ο��������ʲ�����ָ���г�ÿһ�����ÿһ���µ��Ƿ�������ÿһ�����ÿ���꣬�����Ե�Ĺ�ָ���棬���չ�˾�ӳ�����ʱ��Ҳ�����̶ȶԳ��˹�ָ�г��ķ��գ���𱣵��ֽ�ֵ�˻��Ƿdz���ȫ���ȶ��ģ���ִ�еĶ��dz���Ͷ�ʲ��ԣ��ֽ��������������ص����ڰ�ȫ�Ƚ��������г����գ����輼����������ȴһ�з��ա����ǡ�

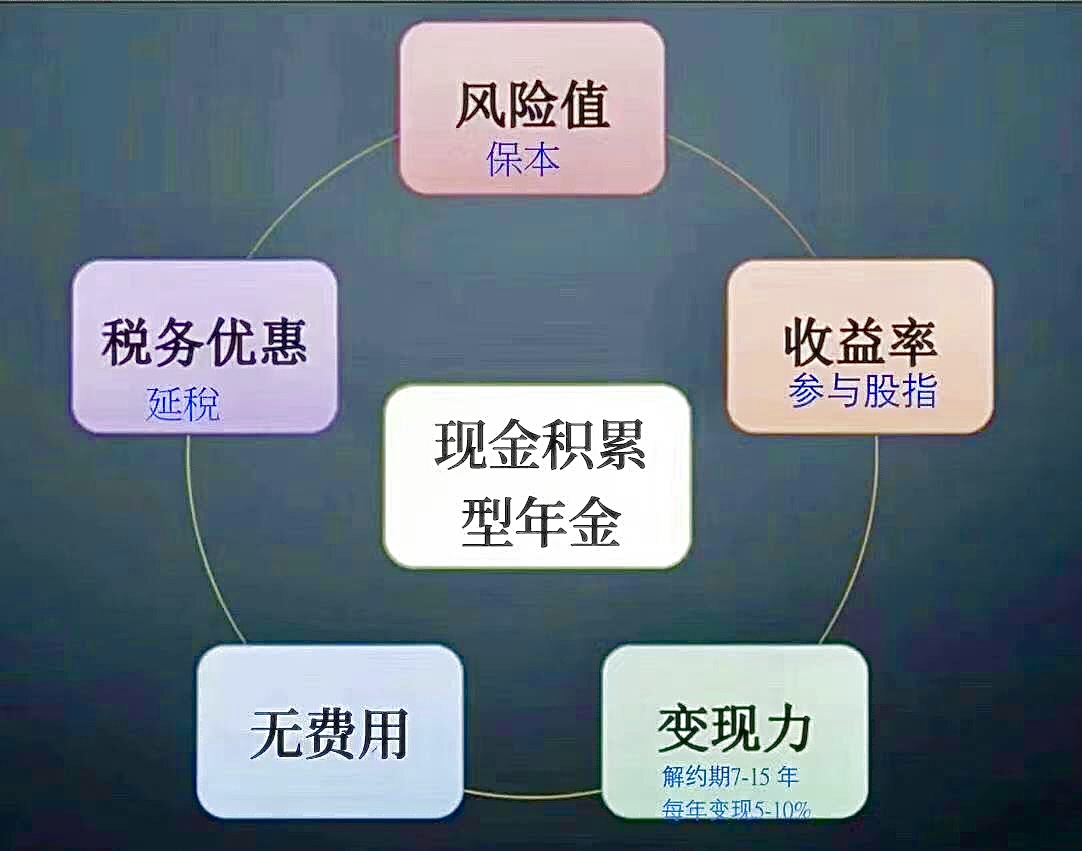

���������ֽ����������������

1������ֵ �� ����

�ֽ��������������ص���������ˡ��������⡹�������������г�������ָ������ (Indexing Strategy) ����������ֵ����������ֻ�Dz����IJƸ��ۻ�����������Ч��ܹ��в����������г����գ�����Ǯ�ֲ��������

2�������� �� �����ָ

���ֽ����������������ָ�г������ָ�����ǣ��ֽ�ֵ�˻���һ���ǣ����ָ���µ��������ʲ������ 0%������index������б��Ļ��ơ������������ֽ��ֵ�˻�����$100,000��Ԫ���������µ���20%������������ֽ��ֵ�˻���������$100,000��Ԫ�������и�ֵ�����������ֽ�ֵ�˻���������¥�ݣ�һ��һ�������ߣ����ԭ��̤�������������ȥ������ÿ���ڼ��õ���Ϣ���뱾��������ۻ���Ϣ�����輼����������ʵ��������Ǯ������Ͷ����ָ���г��ϣ����Ǹ�������ѡ����г�ָ���������Ļ���֮�ϡ�

3��˰���Ż� �� ��˰

�ֽ����������ṩ��˰����DZ���������Ľ�Ǯ������˰������������������ÿ���ڼ��õ���Ϣ���뱾��������ۻ���Ϣ�� ���ﵽ��������Ǯ��Ǯ��Ч�������Ҹ�������һ���ӡ������ֽ�����������ֽ��ֵ�˻�����Ǯ�����չ�˾����ÿ�����1099 ˰�����ʻ��ڵ�Ǯ��Ͷ������(��Ϣ���ʱ�����)����˰���ۣ�Ҳ��֪ͨ��˰�֡���Roth IRAû��������� (Required Minimum Distribution , ���RMD) ��Ҫ��ʹ����73����Բ�������ζ�������ʽ�������˻�����ȡ�ر����������˻�����˰������

���������˹������ֽ�ֵ�˻����µ�Ǯ����ָ�������ˣ�Roth IRA ����˻����ʽ�ͬ�������������˰��Ͷ�ʼ����������Ƹ����ɳ����������˱�����ݹ�˰�ּ̳���˹���������ʻ�ǿ��ȡ���涨(Inherited Roth IRA distribution rules)��������������֮�꽫��ȡ�⡣

4�������� �� ��Լ��(surrender period) 7�꣬ÿ�����10%

�ֽ���������û��10 ��ȴ��ڣ�ij�ұ��չ�˾���������ֽ����������Ʒ�Ľ�Լ�� (surrender period) �� 7 �꣬�� 7 ���surrender period �ڣ�ÿ��10% Free Withdrawal���ڽ�Լ�ں����Ǯһ������������59���֮����Դ�����ʻ���ȡ Lifetime Income ������ȫȡ�������Ͷ���ˣ�����Ժ�ǿ����Ҫ˵�������ڹ������ʱ������Ҫ����������ȡ��ʽ��ֻ���ڿ�ʼ��Ǯʱ��ѡ����ʵ���ȡ��ʽ��

5��û�з���

ÿ�ұ��չ�˾���ֽ����������Ʒѡ����г�ָ�����Բ�ͬ���г�ָ��������ʮ����ѡ�������Ϣ�ķ�ʽҲ��ͬ����Щ�г�ָ��������û�з��õ���������죬���ṩ�����⳥(Death Benefit) ��

����Щ����»���Ҫ����Ʒ��1�����˹������������ݣ�����ǰ��˾��401K ��403B ��TSP �����˻����Ǯת�����

2����������Ծ���ͬһ��������������볬��59��룬������ѯ�ʹ�˾Human Resources �����Ƿ���rollover��������ԣ��������һ����rollover һ���401K����ʽ����������������Ҫ�����е�401K����ʽ�ת���������Ȼ����contribute Ǯ�����ڹ���������401K�ƻ�

3���Լ�����Ĵ�ͳ IRA����˹ IRA��SEP IRA���Ǯ����ת�����

4��CD�������Ĺ�ͬ�����������һ���Ǯ�ò����߿���ת�����

5����Щ��ͨ�� 1035ת��������Ǽ���ǰ��Ĺ̶����(Fixed Annuity) ���߸������(Variable Annuity) ת��ָ�����(Indexed Annuity) /�ֽ���������

6���߾�ֵ��ʿͨ�������ֽ��������𣬽��Լ��IJƸ����и���Ů

���������һ���˽⡸���Dz��������ֽ�����������Ʒ���ű����ƹ��ʹ�˾�����ܲ� Steven Ting & Alice Wu�ṩ�����ѯ������ԤԼ���绰��(240) 731-8283 ����� twservices888@gmail.com

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����