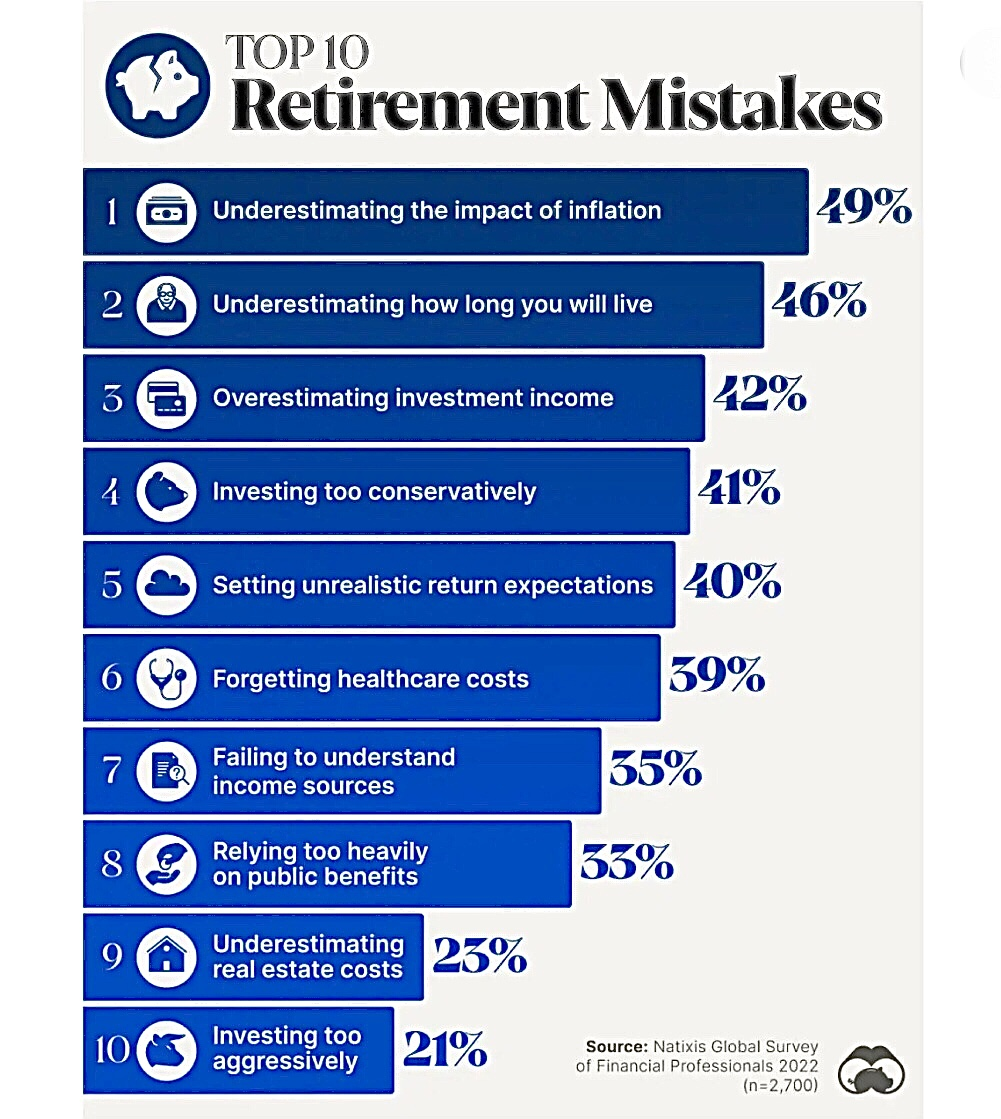

资管公司Natixis最近对理财规划师进行的调查发现,他们的客户最常犯的错误有10个,对于想知道自己做得怎么样以及需要哪些改变的人来说,可以以此作为参考。

1、低估通货膨胀的影响(49%的理财规划师提到了这个错误)。

美国劳工部2月13日(周二)发布的数据显示,1月份美国的通货膨胀率为3.1%。如果轻忽通货膨胀的威力,长期的物价上涨就会侵蚀原本的退休金,最终造成现在准备的退休金可能在未来会不够一半以上。因为现在的一块钱不等于未来的一块钱,钱的价值会因连年的物价上涨而缩水,造成未来购买力的下降,间接地增加了退休后的生活成本,产生退休财源不足的可能性。

2、低估自己的寿命(46%)。

过去老一辈退休后,大多只要准备10多年的退休金即可,但随医疗技术愈来愈进步,各种各样的新鲜技术延长我们的寿命: 3d 器官打印,癌症的 CART 疗法,抗 衰老药物研发…等,当人人近乎「长命百岁」,65岁退休后,人生下半场将长达30~40年的光景。长寿往往被视为一项令人欢欣的成就,但是活得太 久也有隐忧,给老年人退休生活带来另外一种风险,即“人活着而钱没 了”。

新泽西州卢瑟福的理财规划师莱斯利·贝克(Leslie Beck)说,这是她的客户最常犯的错误。贝克说:“当我告诉客户我是按他们活到98岁来做规划时,他们总是笑着说:‘莱斯利,我可活不到98岁!’但我总是会对他们说,我已经有一些客户活到了90多岁。”

马萨诸塞州列克星敦的理财规划师乔治·加利亚迪(George Gagliardi)指出,夫妻也倾向于低估两人中的一人能活多久。他说:“对于一对65岁的夫妇来说,丈夫活到83岁、妻子活到86岁的可能性大约是50%。然而,他们中至少有一人有50%的机会活到90岁,夫妻们需要为他们可能活得比想象中长得多的可能性做好计划。”

3、高估投资收入(42%)。

Natixis的投资者洞察中心(Center for Investor Insight)负责人大卫·古德塞尔(David Goodsell)说,储蓄者普遍遵循“你需要100万美元才能退休”之类的经验法则,而没有仔细研究他们的实际退休收入。他指出,即使你有100万美元,根据所谓的4%法则(4% rule)每年也只有4万美元。计划退休不能只关注你希望自己在65岁时应该有多少钱,这意味着你要计划好以后每年需要的收入——这是一个更复杂的计算。

4、投资过于保守(41%)。

洛杉矶的理财规划师肯尼斯·沃尔策(Kenneth Waltzer)说,这是他在客户身上看到的最大错误:在投资组合中持有太多现金或存款,钱存在银行一直贬值,跑不赢通货膨胀,应该将钱拿出来去买理财产品、去买基金、股票等,这样才能获得更高的收益,让我们的资金不贬值。

5、设定不切实际的回报预期(40%)。

接受Natixis调查的理财规划师称,他们的客户平均期望获得17.5%的回报率。祝你好运,即使是100%美国股票(标普500指数)的高风险投资组合,长期平均收益率也只有6.8%。对于60/40股票和债券投资组合来说,这个数字还不到5%。

6、忘记考虑退休后的医疗费用(39%)。

退休后,医疗费用不是一笔小开支,这是很多民众容易忽视的最大问题之一。各类重大疾病、慢性疾病的发病率逐年上升,来源于卫生部的权威数据显示,人类患重大疾病的机率为72.18%,其中心肌梗塞、恶性肿瘤、脑血管病的发病率居前列,重大疾病离我们并不遥远。试想,一旦患有重大疾病或是需要长期护理时,很快耗光原本的退休金。根据Medicare保险手册显示,Medicare理赔在2021年开始不包括长期护理的费用,也就是说,以后长期护理的费用要我们自己负担。

而身边有人需要长期护理的人都知道,长期护理通常要5至8年的时间,而平均每月的长期护理费用在$7,000美元至1万美元,如果要5至8年将花费50万美元到100万美元,这只是一个人的花费,如果夫妻俩都需要长期护理,则花费也要翻倍。建议购买《生前福利人寿保险》来预防因重大疾病或长期护理而造成的财务损失。

某些保险公司的IUL指数型万能寿险除了保障之外还增加免费的生前理赔条款,生前理赔条款包括长期护理/慢性疾病生前理赔,重大疾病生前理赔和绝症生前理赔。万一有重大疾病、慢性疾病、绝症(生命周期在 24 个月之内)时,可向保险公司申请提前理赔,把身后理赔变成提前理赔,让活着时就可以使用理赔金,理赔金无需缴付所得税。

7、不了解收入来源(35%)。

过去退休依赖的是401k退休帐户、储蓄和社安金,您担心401k 退休帐户加上社安金不够花吗?根据美联储的调查,在74%拥有退休账户的人中间,只有36%的人认为自己正沿着所定计划达到储蓄目标,而有44%的人则认为无法达到储蓄目标,这也意味着他们退休后主要只能依靠401k退休帐户生活。在60岁以上还没有退休的人群中,则13%的人没有任何退休账户,光靠社安金根本不足以支付退休后的日常费用。

许多人犯的错误之一是过早领取社安金,那些等到70岁才领取的人每月领取的社安金比62岁开始领取的人要多出近80%。一些人可能不太在乎这个,但对于许多80岁以上的人来说,这一收入来源可能是一种“必需品”。

8、过度依赖社会救济金(33%)。

美国社会保障局报告称,退休人士每年平均获得的社会救济金为2万美元。在65岁以上的人群中,大约五分之二的人获得救济金至少占到他们收入的一半。与此同时,即使是更富裕的人也可能没有意识到,医疗保险不会覆盖他们在养老院的长期生活,在医疗补助计划介入之前,你不得不花光自己所有的积蓄。

9、低估住房成本(23%)。

如果您在退休时还清了房屋贷款,您仍将面临不断上升的房产税、房子维护的费用、房屋保险费、社区管理费等。退休人士常把他们的房屋净值视为储蓄的一部分,但忘了一点,卖掉房子后他们还是得有住的地方。如果您没买房,选择了租屋,租金也会随着通货膨胀而上升。

10、投资过于激进(21%)。

如果您选择将401K退休帐户的资金投资在股票市场占90%-100%,高收益也意味着高风险,要知道收益与风险是成正比的,所以不能光看能赚多少,要看亏的时候您能否承受。一旦股市大跌,退休金大幅缩水,如果您临近退休或已经退休,短期内很难弥补退休帐户突然的损失。401K帐户跟银行账户一样,是有可能会提前花光的,到时候人还在,钱没了,再往后的生活就成了难题。

对于接近退休或已经退休年龄的人,建议将您的退休账户一半或者全部的资金转到只涨不跌、保本增值的指数年金/现金积累型年金,退休金不会因为市场下行的时候而受到亏损,在市场上行的时候能够获得较高的回报,不单享受只涨不跌的财富累积,还可以有效躲避股市波动带来的市场风险。

除了以上这10个最常见的错误,理财规划师还列举了他们的客户有时会犯的其他错误,但以这10个错误做参考可能已经足够了。

(节选自财经网)

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们