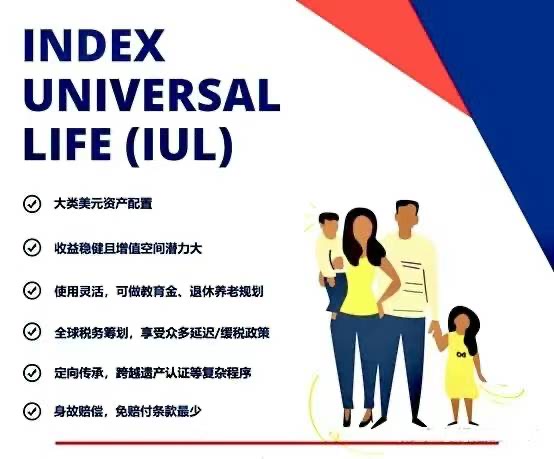

IUL�� Indexed Universal Life����д������ָ�����������ա�

IUL�ķ�չ��ʷ

Indexed����������ڽ��ڲ�Ʒ�ָ�����Ʒ�ҹ�ij��ָ����������Ա�ij��ָ����ÿ�ұ��չ�˾��ָ������������ѡ����г�ָ�����Բ�ͬ��������Ϣ�IJ���Ҳ��ͬ�� �������ն�500 ָ�� (S&P 500 Index) ��Credit Suisse Index, ����˹��ҵƽ��ָ��, ��˹���100������2000������ָ����EURO STOXX 50��MSCI�����г�����Щ���й�������ָ������ʵ��������Ǯ����Ͷ���г�ָ���ϣ����Dzο�ָ���������Ļ���֮�ϡ����ָ�����ǣ��ֽ��ֵ�˻�����һ���ǣ����ָ���µ��������ʲ������ 0%���������й�Ʊ�г��ϵĸ����ʡ��ͷ�����һ�����ԣ����Ŵ�ҷdz���Ϥ���Ǿ��ǡ������Ͷ�ʾ�����õ�Ͷ�ʡ���

Life���ڱ������������ղ�Ʒ����˼��ָ�Ա�����������Ϊ�⸶�����ı��գ�����Term life���Ƕ������գ�Whole Life (WL) �����������գ�Universal Life (UL) �����������գ�Variable Universal Life (VUL)����Ͷ�����������գ�Indexed Universal Life (IUL) ����ָ�����������ա�

�۹۱����г��ķ�չ���ɡ��������� /Whole Life�������������� /Universal Life������Ͷ������������ /Variable Universal Life����һ·��Ŀǰ�ġ�IULָ�����������ա����������������ڵ�ʱ�ձ�����Ҳ�������ڵ�ʱεΪʱ��������IULָ�����������յ��������Ϊ��ȥ20�����������δ�Ľ���Σ����һ����2000��߿Ƽ�����ĭ��һ����2008�������Ľ���Σ�������������δ�Ľ���Σ����ŷծΣ��������VULͶ�����������յ����ۼ�����IUL�����ֽ��ֵ�������500ָ��������棬��ȥ20��ƽ������������������Ϊ7% - 8%����ֻ֤�������ֽ��ֵ�˻��Ը�������ķ�ʽ��Ϣ������ӵ��˰����Żݣ�����Ϊһ���б��ϲ��ұ���Ͷ�ʵķ�ʽ�����Խ��Խ���Ƚ���Ͷ���ߵ�������

���ٱ��յ�ȻҲ���Ѿ������Ǵ�ͳ�����ϵı��϶��ѣ����ǿ������ڽ���dz�����������Ķ�ܽ��ڲ�Ʒ��ijЩ���չ�˾��IUL��Ʒ���˱���֮�������ѵ���ǰ���������ǰ��������������ڻ���/���Լ�����ǰ���⣬�ش���ǰ����;�֢��ǰ���⡣����ǰ������ȫ����ָ�����������ա�������һ�����Ѷ��ֱ��ϣ������¹ʷ��������б������{�Ĵ��������ʣ� �ɹ�ʹ�á����û���õ����ڻ������ش������⣬���ɵ����ݽ�ʹ�ã������Ի���������⣬������һ�����á��뵥һ���ղ�Ʒ��ȣ���ǰ�����ۺϱ����ṩ�ı��ϸ���֡�

IUL ������ 7 ���ܣ�

1������ͥ���� (Famliy Protection)

ÿ���˶�ϣ����ͥԲ���Ҹ��������ϵ��������������ͻ�缱��������������Ҳ��ˣ�Ϊ�˱������״�����µľ���ʧ�룬������˻�ÿ����ͥ�����ά���㹻��ȵı��ϡ����㹻�����ٱ��������ϣ�һ����������ʱ�����Ա�֤��ż�ͺ����Ժ�������Ӱ�졣�������ͥ���ԣ������Ǽ�ͥ�����ϵĺ��ġ�

2�� �ֽ�ֵ�������������ó���������;

IUL�߱�����ܣ������ֽ��ֵ��������Ϊ���ӵ���( down-payment) �����ÿ���ծ����Ů�Ľ����� / ��� / ��ҵ��Ҳ���������Լ����ͥ������Ա��ҽ�ƴ��������ϴ�����ȡ�ֻҪ���������˵ı����ֽ��ֵ���㹻�ʽ𣬿������������ Policy Loan����ʹ���ܹ�����������ͬ�εIJ������������չ�˾��ȡ�����ڵ��ֽ��ֵ�������������������֧���κ������ѡ����������˽�ȡ�ֽ��ֵ����ʱ�ɻ����û���ض��Ļ������ڣ��������û�����ƣ���һ�ʻ��������������ڻ����Dz���Ӱ���Լ�ı������Ȩ�档������Ͷ�����ڽ���ڼ�ȥ�������չ�˾��۳�δ�廹Ƿ��Ž�����⳥��������ˡ�

3�����ܹܼ��ţ�ǿ�����ɴ�Ǯ��ʶ

��ôҪǿ�ȴ�Ǯ��ΪʲôҪѡ��IUL��Ʒ�أ����治���𣿻����أ��������ٱ��ձ��ѵͣ��ܸ˸ߣ������ı���ֻ���й���½�����֮һ����۵�����֮һ��̨��Ķ���֮һ��Ҳ����˵����ͬ���ı��գ����й���½�����ѵ�Ǯ��������5���������ÿ���°�$300~$500�����������IUL�����ÿ�±��ѹ̶����������˻�����������ǿ���㴢���� 10 �ꡢ15 ����߸��������ı����ֽ��ֵ�˻�����Ϊ�����һ�ʿɹ۵��ʽ�

˵��“����”����Ҫ�����ڽ���������ɵ����ȷ��档һ�ǽ�������������ѡ��������ڣ�������δ�����뷢���仯ʱ������ͣ�����ѣ�Ҳ���Թ�����������ʱ��֮���ټ����������ѵȣ�������һ�λ����ӱ��ѡ����DZ���ɵ�����������һ����Χ������ѡ�����ʱ���“��������”���Ӷ��������ǶԱ��ϡ�Ͷ�ʵIJ�ͬ����

4��������˰

���ٱ��մ��к�����˰�����ԣ���������ؽ�����������˰������������ΪͶ���ˣ�����Ϊ�����ˣ������ڸ�ĸ��һ�������ʺͲ��ʺ���Ů���Եõ����չ�˾�������

5����С�������������Ч�ֶ�

��������ÿ���ѧ�����ǵ�ѧ�ѣ���Ů�������ý���Ϊ��ͥ�����ڹ�����һ���ش��֧������Ů�����������Ǹ�ĸ�ǹ��ĵ�ͷ�ȴ��£��ҹغ�����һ������ǰ�̡���ĸҪ���ľ�����ʱ�任ȡͶ�ʿռ䣬�������ʱ�临����Ч���� “Ǯ��Ǯ”��IUL�߱�����ܡ��������湦�ܣ���ʱ���븴���Ļ����£������ֽ��ֵ�����ۻ�һ�ʿɹ۵��ʽ𣬿��Բ������ӵĴ�ѧ�������ã�IUL������Ϊ�ǻ�����ƽ���ɳ������������ʽ����Ч���Ʊ��չ��ߡ�

6���DZ��ϸ��˲Ʋ�����������

����߷���Ҳ�ߵ���ҵ������ҽ�������ʦ����˾�ܲá������ܣ���Ը��Ը������ձ���������Ϊ���ٱ������ʲ�����( Asset Protection)��������������������Σ��ʱ����Ʊ��ծȯ�����ȶ��ᱻ���ᣬΨ�����ٱ���������ⶳ�ᡢ����ծ���֡����ܹ�˾�������ԡ������Ƿ�����ᣬ���ɱ���˽�вƲ������ٱ��վ��DZ��ϸ��˲Ʋ���һ������Ĺ��ߡ�

7�����Ų��滮�е���Ч����

���������պ�ͬ�滮���вƸ�������ĸ����Ů�İ����е��ף���֤���ᷢ���κμ̳о��ס����ٱ��յİ�ȫ����ר�����ܵ����ɵı��������ܻ�������Ӱ����ָ�Ƹ����������ٱ������Ų��滮�ز����١������Ч�Ĺ��ߡ�

(��ѡ�Բƾ���)

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����