一直受到华人喜爱的投资理财产品—— 年金 (Annuity),最近也很疯狂!某款收入型指数年金,收入计算基准帐户开户即送45% 红利。

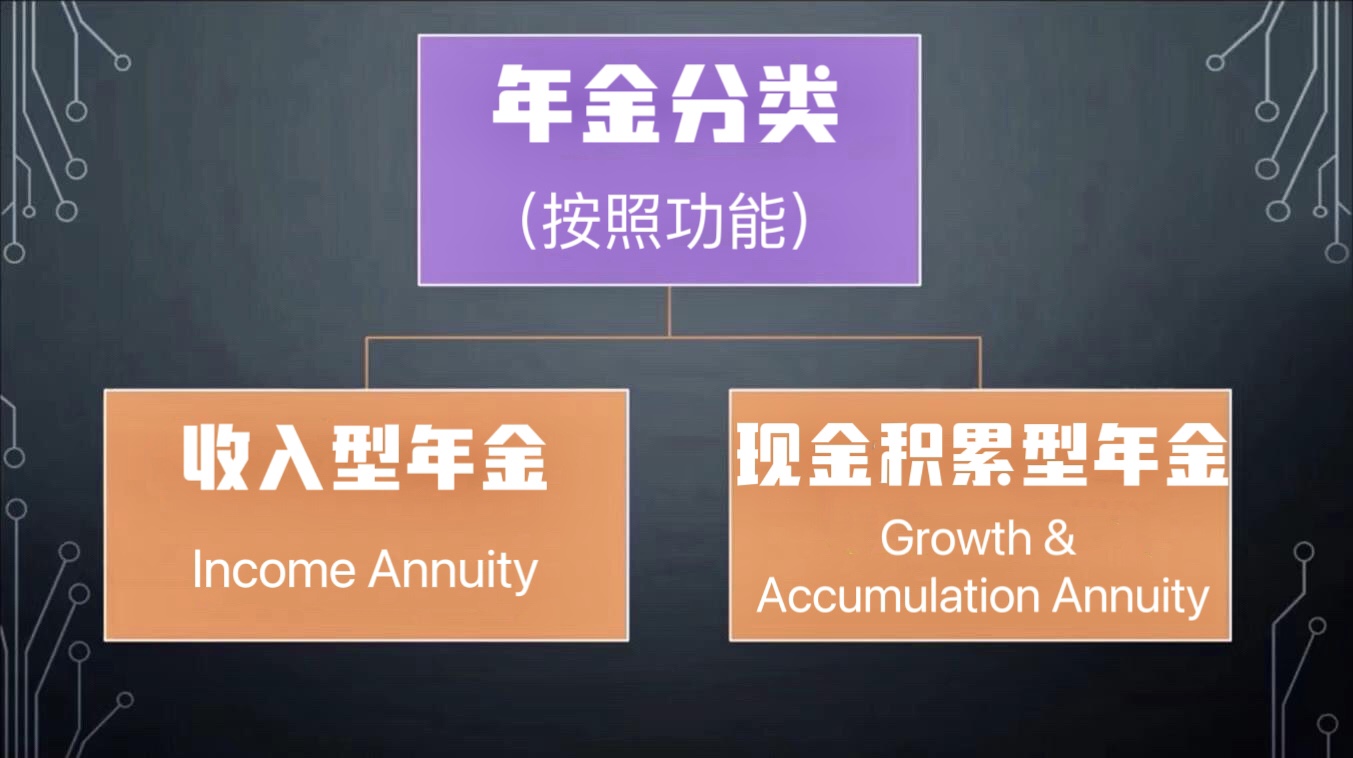

指数年金分为两大类:一类是收入型年金(Income Annuity),另一类是现金积累型年金 (Growth & Accumulation Annuity)。LIMRA安全退休研究所(LIMRA SRI)预测,以收入为重点的年金产品销售和以积累为重点的年金产品销售将在未来五年内增长。LIMRA SRI预测2023年,以积累为重点的年金产品将增长30% - 35%,而LIMRA SRI预测即时收入产品销售将增加到2023年15% - 20%。

购买收入型指数年金时,将一笔钱给了保险公司存入客户的现金账户”account value”,这就是我所说的“真钱real money”。与此同时,也有了一个虚拟的收入计算基准账户 ”income-based value”,刚开始里头有与真钱相同的初始金额,这就是我所说的“虚钱virtual money”,它的功用是来决定将来计算收入的基准,保险公司给45% 开户红利(bonus) 是被放到收入计算基准账户的 “虚钱” 里头。

如果活到了80岁,此时放入年金里的钱已经拿完了,那么该怎么办呢?现在保险公司在其年金产品中纷纷增加终生收入(Lifetime Income) 的附加条款 (Rider),有了Lifetime Income Rider,活得越长寿,领取退休金越多,终身领取,这唯有保险公司的年金才做得到。

Lifetime income rider 只会在income-based account “虚钱”来体现,而不会在现金值账户 ”account value”里面。换句话说income-based account 永远会大于你的现金值账户 ,而客户启动终身收入拿的钱是基于income-based account , 这个账户的用途是为了计算以后到底可以领取多少退休金。

三种因素导致 『Lifetime income rider 』 的兴起,一是拜医学发达之赐,人的寿命越来越长。以前活得70岁就不错了,但现在越来越多的人活到80岁、90岁甚至100岁。活得久是好事,但没钱养老就不好玩了。二是过去23年股市两次大跌,很多人的401(K) 和IRA资金都大缩水。如果您临近退休或已经退休,股市大跌,退休金缩水,就会大大影响您的退休生活。三是社安金 (social security) 现在已是千苍百孔,风雨飘摇。社安金的退休收入本来就不够,多的2000元,少的才几百,就是这点钱以后能不能十足领到谁也不敢打包票,逼的人们寻求社安金之外的退休收入保障。

►Issue Ages:40-80

►零费用

►最低保费:$10,000 (Qualified or Nonqualified)

最低门槛 $1万美元即可开户,401k、传统 IRA、罗斯 IRA、SEP IRA、银行帐户、CD、其它的共同基金都可转换,有些人通过 1035转换条款将他们几年前买的固定年金(Fixed Annuity) 或者浮动年金(Variable Annuity) 转到收入型指数年金,这种rollover或transfer只是换个地方,因而不会有税的问题。

►保底不丢本金

收入型指数年金最大的特点就是做到了「保本不赔」,它善用免受市场波动的指数策略 (Indexing Strategy) 做到保本增值,指数上涨,现金价值账户一起涨,如果指数下跌,收益率不会低于 0%,这是index型年金有保底的机制,让市场下跌的时候,不会影响到您的投资。

►保证终身退休收入

现在保险公司在年金中纷纷增加 终身收入附加条款 (Lifetime Income Rider),只要投保人还活着,哪怕投保的本金全部用光,保险公司也要继续为投保人每年/每月按照原有规定的金额支付养老金,活到老付到老。

►如果走了,余额给受益人

当年金持有人过世,现金值账户余下的钱给予指定受益人。

年金作为退休计划,跟我们平常熟悉的一些退休计划 (如401K 、403B 、TSP、传统IRA、罗斯 IRA或SEP IRA)相比还是有不同的地方。例如:个人的退休账户IRA或者是401K,就像一个银行的账户,里面多少钱是固定的。当您开始从里面提钱的时候,久而久之这个存款就会变成零,变成零的时候就不能再从里面提钱。年金就不一样了,它是保险公司跟客人的一个合约,他跟一般的退休账户不一样的地方就是,他的账户即使变成零,还是可以继续领钱,活到老,领到老,不用再为老年无收入的生活发愁。

最后强调的是,年金计划是一种长期投资,因为只有经过了一个较长时间的增长阶段,才能获得年金产品所能带来的最大收益,无法达到大牛市那样超高的回报,但可避免股市下跌的损失,贵在恒定,能够持续终身,这是任何一种理财工具都无法做到的。

如果您想进一步了解此款收入型指数年金产品,信保理财顾问公司联合总裁 Steven Ting & Alice Wu提供免费咨询,敬请预约,电话:(240) 731-8283 或电邮 twservices888@gmail.com。

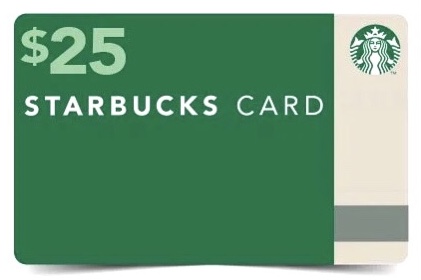

***通知:在10/31/2023之前透过信保理财顾问公司联合总裁Steven Ting & Alice Wu递交年金申请(Premiums $1万以上) 的客户可获得一张$25 Starbucks Gift Card

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们