Ϊ�˰�������2024��ʵ�ֲ���Ŀ�꣬���Ľ���ϸ��������12���������

1�� ��������Ԥ��

����ʼ��Ԥ��������Ԥ�㡣����Ԥ�㣬������˽�ÿ����ʹ�ý�Ǯ�����������Ǯ��������������ծ����ɲ�������Ԥ������һ����֮�����ˡ���ȷ�������Ƕ��ڼ������Ԥ�㣬ȷ��Ԥ����������衣�����������¹�������Ǩ�¾ӻ��ӳ���ʱ������ܻ����¼������Ԥ�㡣��ΪʲôҪ�ȵ���Щ�ش����鷢��ʱ���뵽Ԥ�㣿ƽʱ��Ҫδ����ѣ�Ԥ�����ò���Ԥ�㣬���ܴ�����ԡ���ˣ�������ʼ���������Ԥ����Ե��ر���Ҫ�ˡ�������ԣ����Ƿ�����Ĺ̶�֧���Ϳɱ�֧�������м�ͥ���롣���⣬Ϊ�����趨������������Ҳδ�����ɡ������֪�������������������ܶ��������е�Ԥ�㡣��������Դ�Ǯ�����ļ��ȼ٣�������³���ͷ�ڿ�ֻ������ЩǮ�����á�

2�� ������

������һ�������ϰ�ߣ���֪���ġ������û�д��������ʱ��ʼ�ˡ�����б�Ҫ���ʹ�С��ʼ������������ÿ�µĴ����Խ�翪ʼ������Ǯ����Խ���ʱ������ֵ��Ϊ���ݴ���Ӧ�ó�Ϊ���������������ƶ�һ���ƻ���Ȼ������ȥ�����趨Ŀ�ꡣ��ס����ʼ������Զ����̫���̫����3�� ͳ�ƾ��ʲ�

�µ�һ��Ҳ�Ǽ�������ʲ��ľ���ʱ����������ľ��ʲ��ж��پ���������IJ����Ƿ�����ʱ��ʵ�ֲ���Ŀ�ꡣ���㾻�ʲ������������ʲ���ȥ�ܸ�ծ���ʲ�����Ͷ�ʡ�����ֽ���Լ����ݡ��������������͵��ʲ����ڼ�������ʲ������֪����ζ�����ƻ��ˡ��������е��ʲ���ծ����������ȷ��Ӧ�����ȿ��ǵ�֧���ʹ���˽���Ҫ����Щ���������ı䡣4�� ����Ӧ������

δ����ѣ�һ��Ҫ���㹻�Ĵ����Ա���ʱ֮�衣��һ��������Ԥ�ڵ������Ӧ�������������ά�ֳ���Ͷ�ʼƻ������绻������״��������Ӧ������Ҳ��������ά�����ơ�һ����Ϊ�����������DZ��������µ�����ѵ������塣��һ�µ�һ�꿪ʼ��û��Ӧ�����𣬸���ô���أ����ȼ���ÿ�¿�֧��������Ҫ����Ӧ��������Щ��֧����������������ˮ��Ѻͻ�����֧�ȡ���Σ�����ר�ҽ��鴢��Ӧ������Ľ��������Ӧ�������µ����֧����Ϊ�˰�ȫ��������һ��Ǯ�ܲ��ǻ��¡�

5�� ������÷���

���÷�������IJ���״������ʵд�ա����÷�����һ����λ�������֣���ʾ�����ͻ���������״����ծȨ�˻�Ѵ����˵����÷���������һ��ֵ��������ָ�ꡣ���������÷����ߣ���ʾ���д�������ͳ���ծ������������������÷����ͣ����㳥��ծ��ķ��վʹ�����˵�����������÷����ͣ����õ��Ĵ������ʻ�Ƚϸߣ�����Ҫ����Ŵ����Ѷ�Ҳ�Ƚϴ������֮�����÷����ܹؼ������������÷������ã������ǿ�ʼ�ؽ����õ�һ�꣬�ο�����������

���ȣ���Ҫ�������µ�ծ����Ŵ����������Զ����ѹ��������ټ������ڵ�Ӧ�����Σ��������е�ծ���ڳ�������ٴֵ�ծ��������ɺ�ϰ�ߣ���ʱ֧���˵�������һ��Ӧ�����𣬶��ڼ�����÷�����

6�� �������ծ������

ծ���ѹ���������������������ر��������ÿ������Ϣծ�����ȣ��г����е�ծ���嵥�������Ƿ�������·���֧�����Ա㾡�糥��������ʵĴ������ж��ծ���Կ��Ǻϲ����п��ܵõ�һ���ϵ͵Ĵ������ʡ��ڶ�������£�����ծ�������Ҫһ��ʱ�䡣Խ���������ծ��Խ�ܿ�ʼʡǮ��ծ��ծ������ж����Ǯ����֧Ԯ��������Ŀ�ꡣ7�� �������ݼƻ��Ĵ���

��������401(k)��403(b)��457�����ݼƻ������Կ���ÿ�¹̶���Ǯ����Щ���ݴ����˻���������ԣ��Ҫ����IRA�����������˻���Individual Retirement Account����1) �����ƻ�

����������ϰ࣬��Ǯ�浽401(k)��403(b)��457�˻��������ܴﵽ��������������������˰�����������˿�����2024��Ϊ�� 401k�ƻ�����Ķ���Ѵ�2023��� $22,500��Ԫ���ӵ� $23,000��Ԫ�� ���401k���κι����������������Ӧ˰���롣��ˣ���������н $60,000��Ԫ������2024�������$23,000��Ԫ����ô��ֻ����� $37,000��Ԫ��˰����������Ӫְҵ�ߣ�����������룬������SEP��Simplified Employee Pension������Ա���ݽ� IRA����������ƻ���Profit-sharing Plan����Solo������401��k�����SEP IRA ��Ͷ�ʿ��Ե�˰�� SEP IRA 2024���� $69,000�������25%������ 401(k) �� SEP IRA ��������ÿ�괢�����ƵĽ������� 401(k) ���� 50 �꼰���ϵ����� $7500 ��Ԫ��ȣ��� SEP IRA û��������ܡ������������Կ������������ߴ�������ֽ���˰�տ�֧��

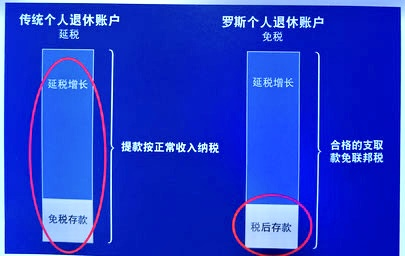

2) ���� IRA �ʻ�

IRA�����������ƶ���һ�����ݼƻ���������˰���Լ��������ʽ���������˻������������ݺ�һ��������ˮ����˰�˿�����2024����IRA�˻�������$7,000��Ԫ����50�����ϵ���˰�������Դ��$8,000��Ԫ����ͳ���������ʻ�(Traditional IRA) �������ƾ���������ȥ��Ǯ�ܷ��˰����������������Ҳ���Dz�����������ٶ��ܴ洫ͳ IRA�������볬��һ��ˮƽ�����ȥ��Ǯ�͵���˰���Ǯ�ˡ����ɴ�ͳIRA ��Ǯ�ܷ��˰�͵ֶ���˰���������������û�й������ݽ�ƻ��йأ��������ּ��±���

��ͳ IRA �ļ�˰���ܲ�������˰(NOT Tax Free)��ʵ��������˰(Tax Deferred)������ 59.5 ��ʱ��ʼ������Ǯ�ˣ��������Ǯ����������Ҫ�ɸ�������˰�����Ͷ���˲��������ʱ�ٽ�˰������ѡ����˹���������ʻ�(Roth IRA)����˹IRA ������˰���Ǯ�����˻���ֻҪ������59��벢���˻��ѽ���5�����ϣ����ʻ�ȡǮʱ����ΪͶ���������ֵ�����κ�����˰����˹ IRA ��ר�ҹ㷺��Ϊ����ѵ������ʻ���

2024����˹IRA�������ƺʹ�����Ƶĸ�Ҫ������������$146,000���£����ɴ���Roth IRA $7,000/�꣨50������$8,000���r�������볬��$161,000�����ܿ�����˹ IRA�������ϱ�˰��$230,000���£����ɴ���Roth IRA $7,000/�꣨50������$8,000���r���볬��$240,000�����ܿ�����˹ IRA��

3) ���

�����DZ��չ�˾��Ƶ����������Ʒ������������ʱ��������֮���ߵ����룬���۽������ϡ��쵽�ϣ���Խ����Խ�࣬��ֹ������ûǮ���ľ�������������������401K ��403B ��TSP������DB/DC�ȼƻ����˰������˻�ת������˻�����Ϊ������ȡ�IJ������롣����401K ����ͳ IRA����˹ IRA�˻����ڹ�Ʊ����֤ȯ�г������й�����Ͷ�ʣ��ܴ�̶�ȡ�����������еı��֡�������ɴ��ǣ������˻��������ܸ����档һ�����ɴ���������˻����ǮҲ���ſ�������ͷ�����Զ�Dz���ģ��г������е���������Ҳ��ζ�Ÿ߷��գ����Բ��ܹ⿴�����٣�Ҫ������ʱ�����ܷ���ܡ�

�����������˻�һ�����ȫ�����ʽ�ת��ֻ�Dz�����������ֵ��ָ���������õİ����������ָ����������ı�����Ϊ�г����е�ʱ����ܵ��������г����е�ʱ���ܹ���ýϸߵĻر���������Ч��ܹ��в����������г����գ�����ָ������Ʒ������ɫ���ǻ���쵽�ϣ���Խ����Խ�࣬�ɳ����ṩ�������ȶ����ֽ�����8�� ���´���Ŀ��

Ҳ���������Լ�Ҫ��Ǯ��ʱ���������õ�Ǯ�á�������з��յġ�Ǯ��������Ҳȥ�Ŀ졣�Ͼ�����һ��������Ǯ�ͻ��뻨Ǯ�������������Ĵ���Ŀ�꣬��Ҫ��Ǯת�浽�����Ĵ����˻���Ͷ���˻������и��õ�������������н���˻��趨ÿ���¹̶���ijЩ����Զ�ת�浽�����˻�������һ������Ͳ����뻨���Ǯ�ˡ�9�� ���ٱ��ղ���

���ٱ�������Ҫ�ķ��չ������ߣ����ٱ��յ�ȻҲ���Ѿ������Ǵ�ͳ�����ϵı��϶��ѣ����ǿ������ڽ���dz�����������Ķ�ܽ��ڲ�Ʒ��ijЩ���չ�˾��IUL��Ʒ���˱���֮�������ѵ���ǰ���������ǰ��������������ڻ���/���Լ�����ǰ���⣬�ش���ǰ����;�֢��ǰ���⡣��һ���ش������Լ�������֢������������ 24 ����֮�ڣ�ʱ�������չ�˾������ǰ���⣬��������������ǰ���⣬�û���ʱ�Ϳ���ʹ����������������ɸ�����˰������ǰ������ȫ����ָ�����������ա���һ�����Ѷ��ֱ��ϣ������¹ʷ��������б������{�Ĵ��������ʣ� �ɹ�ʹ�á����û���õ����ڻ������ش������⣬���ɵ����ݽ�ʹ�ã������Ի���������⣬������һ�����á��뵥һ���ղ�Ʒ��ȣ���ǰ�����ۺϱ����ṩ�ı��ϸ���֡�

10�� �Ѹ��˽���������λ

“����ͽ�����һ�������ֵܣ����������ֿܷ���”����·������£�Kate Underwood����֮ǰ������Due��վ��������ָ����“�Ͼ���ҽ�Ʊ���Ҫ��Ǯ��������Խ��������ԽʡǮ��” Ҳ������Ϊû��ʱ��ȥʵ������������ϰ�ߣ�����ʳ���⡢�˶�������˯�߳��㡣Ȼ������һ��ע�ؽ�����������پ������棬����ܻ�ı����⡣�ݹ��ƣ�Ŀǰ�������������Ʋ������У�������֮����������Ϊδ����ҽ�Ʒ��ã�ҽ�Ʒ��ö��ڴ������ͥ��˵ȷʵ��һ�ʾ�ķ��á���ˣ����������ʽ�ӳ�Զ�������������ʡ�ܶ�Ǯ���������·�ʽ�������µ�һ�꣺

1����ȡÿ�����ߵ��˸�Сʱ���ܸ��ŵ�˯��ʱ�䣻2��ÿ�ܶ���150���ӣ���75���Ӿ��һ�������߽�ϣ�

3����ȡ����ά���غ���Ӫ����ʳ�

11�� Ͷ��������Ҫ����

�����ܲ�λ��ŦԼ�Ĺ��ʽ��ڷ���˾Ħ��ʿ������Morgan Stanley��������2022��Ͷ�����������飨2022 Investor Pulse Poll����71%���ܷ��߱�ʾ������ϣ��Ͷ����Ϸ������ǵļ�ֵ�ۡ������Լ�����������Ҫ�����⣻Ȼ��ֻ��44%���˱����Ѿ����������ˣ����⣬66%���ܷ��߱�ʾ������ϣ��Ͷ�ʵĹ�˾���ж�Ԫ����ƽ�Ͱ��ݵ����ߡ���������ҪΪ����仯��һ���������ƶ�����������˵ȣ������IJ�����ʣ������ƶ��������ֵ�۵Ķ�ԪͶ����ϡ���2023����Ϊ������Ͷ��Ӱ����������������ͼ��һ�ꡣ

12��������ɱ�˰

���˶�·�����Michael McKee���ǿ�������ҽѧ���ģ�Cleveland Clinic��������ѧ�ң�Ҳ�ǹ���ѹ������Э�ᣨthe International Stress Management Association�������ֻ���ϯ���ڽ��ܡ�����ҽѧ����WebMD���ɷ�ʱ��ʾ��“��Ǯ�Ǹ���ѹ������Ҫ��Դ��ÿ��ı�˰������һ����ľ۹�ƾ۽�����������ϡ�”��˵����Ǯ�ڱ�˰����Ϊ��������Ľ��㣬��ʹ�Ƴٱ�˰����ӱ�������⡣(��ѡ�Բƾ���)

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����