�������У�Bank of America�������о�����ʦStephen Suttmeier�����ڱ�����������Ԥ�⣬ָ��Ŀǰֻ�ߵ���������ţ�еġ�����Σ�Ԥ��ţ�п��ܻ������2033�ꡣ���ڣ����ֳ���ţ���Ѿ������11����ͷ����ʷ�����������↑ʼ���кܳ���·Ҫ�ߡ�

2022��������������ͨ�ͣ���ʹ������������Ϣѹ��ͨ�͡���������Ϣ���±��չ�˾ծȯͶ��������������������Ҳʹ�ù�˾�������ָ��������Ϣ��������2022���2023�����ǿ������չ�˾��ָ������Ʒ���Խ��Խ�á��ر����ڸ�����ʱ��������Խ�ߣ����Ļر�Ҳ��Խ�ߣ������ǽ�����ָ�����ĺ�ʱ����

ָ������Ϊ�����ࣺһ�������������(Income Annuity)����һ�����ֽ��������� (Growth & Accumulation Annuity)�����ֽ�����������ע���ֽ��ֵ�˻�(account value) �Ļ��ۺ���������ֻ��һ���˻����㷽ʽ���˻��е�Ǯ�����ֽ��ֵ�˻� ”account value” ��ʵ��Ǯ����һ���汣�������⣬�ڹ��л�ָ������ʱ�ܹ���ýϸߵĻر��������µ���ָ���µ�ʱ�����������ʹ��Ͷ���߿��������������б�����Ͷ�ʡ������г����е�ʱ���ܹ���ýϸߵĻر�����������ֻ�Dz����IJƸ��ۻ�����������Ч��ܹ��в����������г����ա�

�ֽ��ֵ�˻���������¥�ݣ�һ��һ�������ߣ����ԭ��̤�������������ȥ������ÿ���ڼ��õ���Ϣ���뱾��������ۻ���Ϣ�������ο��������ʲ�����ָ���г�ÿһ�����ÿһ���µ��Ƿ�������ÿһ�����ÿ���꣬�����Ե�Ĺ�ָ���棬���չ�˾�ӳ�����ʱ��Ҳ�����̶ȶԳ��˹�ָ�г��ķ��գ���𱣵��ֽ�ֵ�˻��Ƿdz���ȫ���ȶ��ģ���ִ�еĶ��dz���Ͷ�ʲ��ԣ��ֽ��������������ص����ڰ�ȫ�Ƚ��������г����գ����輼����������ȴһ�з��ա����ǡ�

��һ�������ǿ��ijɳ�DZ����ȡ����Ļر�����������ߣ��ֽ����������Ǯ��ʽ�ǿ�����ѡ����г�ָ�������õ���Ϣ��ÿ�ұ��չ�˾ѡ����г�ָ�����Բ�ͬ��������Ϣ�IJ���Ҳ��ͬ���ֽ������������ʱ���룬���������ѡ��ʱ���볡����Ե�����������á����ѡ��ÿ����һ�εĵ�Ե�Ͷ��������ԣ�����ij�г�ָ���������������15%�������ʳ���300% ������(participation rate)��Ͷ�������ʾͱ����45% (15 x 3 = 45) ���ֽ��ֵ���ʻ�����Ǯ�����չ�˾����ÿ�����1099 ˰����Ҳ��֪ͨ��˰�֡���ʼ������˻���ʼȡǮ��ȡǮ֮��Ͷ��������������ֹͣ��ֻҪ���ţ����Ϳ���һֱ�ã����Խ�á��õ�Խ�ֱ࣬���������һ���“�ֽ���” �������Ͷ����ȥ�����ֽ�ֵ�˻����µ�Ǯ���������ˡ�

������һ�����ܵ���һ�����ݽ�֮�����Լ�δ�������ݽ�滮�⣬������к��ӵĻ���������ĵľ�����ν��Լ��������˻����µ�Ǯ��˳��������һ�������齫����401K�����˻����Ǯת���ֽ���������401K�����˻����Ǯת����������𣬿�ʼ�������������ȡ Lifetime Income֮�������������ֽ��ֵ�˻������10-16�걾��ȫ���ù⣬����������������Ǯ�Ѿ��ù��ˣ���û��ʣ���Ǯ����������һ���ˡ���2020�굽2023�꣬�ű����ƹ��ʹ�˾�����ܲ� Steven Ting & Alice Wu�ųɵĿͻ��Ƕ�ѡ�����ֽ����������Ʒ��

������ҷ������ǽ��ڸ�һλŮ�Կͻ����������Ƽƻ��İ�������λŮ�Կͻ�����60�꣬����401K�����˻����ʽ�Լ��60����Ԫ�����Ծ���ͬһ�����������������������ѳ���59��룬���Ĺ�˾Human Resources ������rollover 401K����ʽ����������������Ҫ�����е�401K����ʽ�ת���������Ȼ����contribute Ǯ�����ڹ���������401K�ƻ�����ϣ�����ܰ�����ʵ�����ݽ��ȶ���ֵ�����ұ������ģ����е��г����գ�Ҫ�������룬����õ��ϣ���Ϊ�������¹滮��

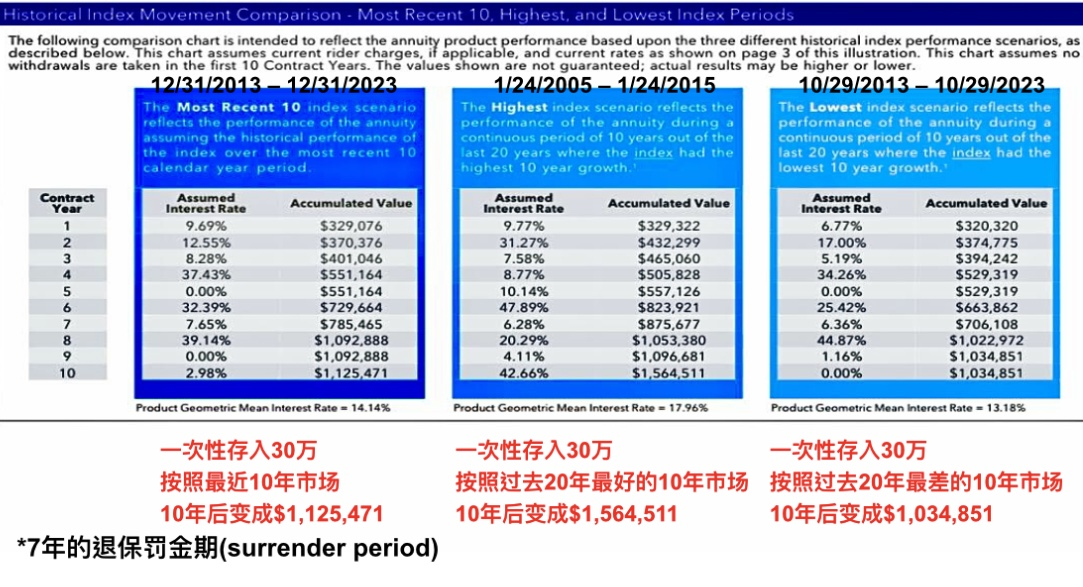

���������������������ֽ����������кβ�֮ͬ�����������������401K�����˻�һ����ʽ�$30����Ԫת���ֽ���������ij�ұ��չ�˾ij���ֽ����������Ʒ����ˡ�����+����+��˰+����+���С�����ʮ��ƽ������������Ϊ14.14% (û�з���) ��7����˱�������(surrender period)����ʹ�ڹ�ȥ20���У������г������£�Ҳ��13.18% ��ƽ�����������ʣ��뿴��ͼ��

��7���surrender period ��ÿ���Free Withdrawal 10% û�з����ʼ������˻���ʼȡǮ��ȡǮ֮��Ͷ��������������ֹͣ���ڽ�Լ�ں����Ǯһ����������ȡ Lifetime Income����ȡ��Ͷ�����ݽ�Required Minimum Distribution�����RMD��������ȫȡ�������Ͷ���ˣ�����Ժ�ǿ����Ҫ˵�������ڹ������ʱ������Ҫ����������ȡ��ʽ��ֻ���ڿ�ʼ��Ǯʱ��ѡ����ʵ���ȡ��ʽ��

Ȼ������401K�����˻���һ����ʽ���Ͷ��һ��100����Ԫ�� ����ǰ������ȫ����ָ���������� / Indexed Universal Life����� IUL����401K�����˻���59����Ժ�Ϳ�����Ǯ��withdraw) �����轻10%�ķ����λŮ�Կͻ����彡����Ͷ��100����Ԫ�ġ���ǰ������ȫ����ָ���������ա���Death Benefit Option A – Level�����ն�500ָ����20��ƽ������������Ϊ 7%����ÿ��ı�����$3����Ԫ��������Ҫʮ�긶�壬���ѹ�$30����Ԫ�����մӿ�ʼ��Ч��120�ꡣ��ÿ���401K�����˻��ó�3����Ԫ�������ѡ�

ijЩ���չ�˾��IULָ�����������ճ��˱���֮�������ѵ���ǰ���������ǰ��������������ڻ���/���Լ�����ǰ���⣬�ش���ǰ����;�֢��ǰ���⡣��һ���ش������Լ�������֢������������ 24 ����֮�ڣ�ʱ�������չ�˾������ǰ���⣬��������������ǰ���⣬�û���ʱ�Ϳ���ʹ����������������ɸ�����˰��

����ǰ������ȫ����ָ�����������ա���һ�����Ѷ��ֱ��ϣ������¹ʷ��������б������{�Ĵ��������ʣ� �ɹ�ʹ�á����û���õ����ڻ������ش������⣬���ɵ����ݽ�ʹ�ã������Ի���������⣬������һ�����á��뵥һ���ղ�Ʒ��ȣ���ǰ�����ۺϱ����ṩ�ı��ϸ���֡���˵�������ͱ���Ӧ����˫�����£����������������������á�

�ű����ƹ��ʹ�˾�����ܲ� Steven Ting & Alice Wu������Ͷ�ʡ����ֱ�˰Ͷ���зḻ�ľ�����ר���ڱ��չ滮�����ݹ滮�����ƻ�����������滮���Ų��滮�������ṩ�����ѯ������ԤԼ���绰��(240) 731-8283 ����� twservices888@gmail.com

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����