����һ�������ݻ���Զ���ȵ���˵

������������ϣ�ǧ��Ҫ��Ϊ�Լ������ݻ���Զ��һ�㶼��Զ���������Ƕ�����ʮ��ij��ڹ��̣���ʵ����һ�ʶ��Լ��ij���Ͷ�ʣ���ʹһ��ʼ�ļƻ�����СС�������������ʮ���ʱ��Ҳ���ܷŴ�ɾ��ȱ�ڣ����µľ���Ӱ���Լ����ݺ������Ʒ�ʡ�

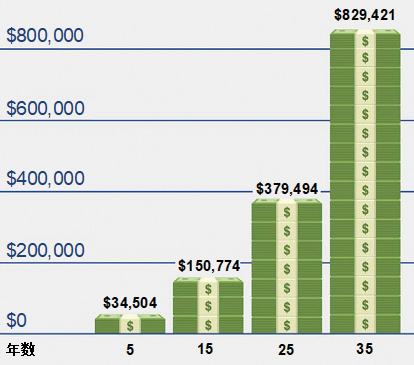

�����ͼ����ʾ����ÿ�괢��6,000��Ԫ����������Ϊ7%������£�����Ͷ����5�ꡢ15�ꡢ25���35������۵����١����Կ�����Ͷ��5����Ͷ��25�����ۼƵ����ϴ���������Լ10�������������滮������ǵ�ǰհ���֣����������࣬���Һܱ�Ҫ��

��������Ǯ�����ã���ô�����ݽ�

Ǯ��������“�¹���”�����ٵ���Ҫ���⡣�Dz���Ǯ�پͲ��ܴ����������أ���ʵ�����Ƕ��룬Ǯ��Ҳ���ջ����۵�“С�Ҹ�”�����Կ�������ʹÿ��ֻ��200��Ԫ��20���Ҳ���Եõ�һ�ʿɹ۵��ʽ����ھʹ�“�㻨СǮ”���֣���������������ƻ���ֻҪ������������ȣ�

�������������Ӵ��ѧ��������û���⣬���ݴ����Ѽ��

“�Լ��Կ�û��ϵ���ٿ�ܿຢ�ӡ�”��“�������ڵ������ϣ�����滮��Ů��ѧ���������ʵ��”��������Ǵֻ��˸�ĸ�������������һ�����ԭ�������ǽ����ӵĽ������������ݴ�����ڲ�ͬ�����˻��У����ӵĴ�ѧ���������Ǹ�ĸ�Ժ��ӽ����ֽ����Ĺ滮�������˺����ϴ�ѧ�ܵõ��㹻�IJ���֧�֡��ⲻ֪�����û���������ݹ滮�����ݺ���ܸ���Ů�����ܴ�ľ��ø�������ˣ�������������Ϊ��Ů�ﻮδ���ĸ�ĸ�ǣ�ҲҪ�����ж�������Ϊ�Լ������ϳﻮδ����

��ҽ�Ƽ������������������ָ��������ʼ����ӳ����ǵ������� 3d ���ٴ�ӡ����֢�� CART �Ʒ�����˥��ҩ���з�…�ȣ������˽��������������65�����ݺ������°볡�� ����30~40��Ĺ⾰�������������� Ϊһ�����˻����ijɾͣ����ǻ��̫��Ҳ�����ǣ������������������һ�ַ��գ��� ���˻��Ŷ�Ǯû���������������һ��������Ͷ������������Ϊ���Է� �����̫�á��������DZ��չ�˾��Ƶ����������Ʒ������������ʱ��������֮���ߵ����룬���۽������ϡ��쵽 �ϣ�������˻��ڣ�Ǯû�ˡ��ľ�����

������������“��������”���Ҳ���Ҫ�����ݹ滮��

“���ж�����������Ҫ�����ݹ滮��” ��Ȼ�����ȹ̶��ʲ��ij��㴢���������ô��������“��”�����ݺ�ͻ���ز�����ҪסԺ������Ԥ�ϣ��������¼����ֽ𣬷��������������ޣ���Ҫ���ٱ������Ʊ��ۼۡ�����Ҳ�ã������г���ֵ�ж�ߣ�����ֱ��“��Ǯ��”����ˣ��ֽ������������ƹ滮�в��ɱ����ӵIJ��֡������˷��ӵȹ̶��ʲ���Ϊ“����”��ͬʱ��ҲҪ�����ó���������ʲ��������ϣ�����ݺ���ԴԴ�������ֽ���������Ҫ���Ƶ����ݼƻ���

�����壺���ݺ��֧������٣�

�ڴ��������Ŀ�У����ݺ������ϵĿ�֧һ���������ǰҪ�͡������ƹ滮ʦ����������������Rehmann���ڼ��ţ�Rehmann Financial Group���������ܺڵ£�Joe Heider���������У�����ǰé�������ǣ������������ݺ�Ŀ�֧���㹤��ʱ�١�һЩ�滮ʦ�ľ��鷨���ǣ������˵Ŀ�֧��Ϊ����ʱ��80%�������㲻��֧��ÿ���ͨ�ڷѡ�ְҵ��װ����͵ȡ����Ǻڵ���Ϊ��һ�����Ǵ���ģ��ر��������ݳ��ڡ���˵��“����Ϊ�������������ݳ��ڻ��ѵñȹ���ʱ���ࡣ ���㹤��ʱ������ڰ칫�ң�û�л�Ǯ������������ȫ����Թ�����Σ��ʹ���֮ǰ�����������¡�” ���Լؽ����ݺ�֧���������Ϊ˼�����ݺ�����ñ��ϵ��뷨���ܻ������ݺ�ʵ������г��룬���������ӵ���������֧���ͻ������������������һ���ա�

���ݺ��ҽ�Ʒ��úͳ��ڻ��������Ǵ�����˻���ӵ�֧����������Ҫ����ǰ�������ٱ��ա���Ԥ�����ش����ڻ�������ɵIJ�����ʧ����������ǿ�˼�ͥ�Ƹ��ֿ����յ�������Ҳ��һ���̶��ϼ�������Ů�ľ���ѹ����ijЩ���չ�˾��IULָ�����������ճ��˱���֮�������ѵ���ǰ���������ǰ��������������ڻ���/���Լ�����ǰ���⣬�ش���ǰ����;�֢��ǰ���⡣��һ���ش������Լ�������֢������������ 24 ����֮�ڣ�ʱ�������չ�˾������ǰ���⣬��������������ǰ���⣬�û���ʱ�Ϳ���ʹ����������������ɸ�����˰��

����ǰ������ȫ����ָ�����������ա���һ�����Ѷ��ֱ��ϣ������¹ʷ��������б������{�Ĵ��������ʣ� �ɹ�ʹ�á����û���õ����ڻ������ش������⣬���ɵ����ݽ�ʹ�ã������Ի���������⣬������һ�����á��뵥һ���ղ�Ʒ��ȣ���ǰ�����ۺϱ����ṩ�ı��ϸ���֡�

���������������Ʋ�Ʒ���ϸߵ�Ͷ���ر�����

�ر������������Ÿ߷��գ�Ҫ֪������������dz����ȵģ����Բ��ܹ⿴�����٣�Ҫ������ʱ�����ܷ���ܡ����д�������ݽ���ˮ����������ᣬ���Եȹ��л�������������ٽ����ݣ����¾�û��̫��ʱ��ȹ��з��������д�������ݽ�����ˮ���ͻ���Ӱ�������������

�������ƣ�“��”�ֵ��ȵ���һ���ص㣬�����Ƚ����������Ʋ�Ʒ�ɱ�֤Ͷ���ʽ�İ�ȫ���������˷����ֻ���˸������棬����ָ������������ (Indexed Universal Life����� IUL) ��ָ������� (Equity Indexed Annuity����� EIA) ��IUL �� EIA����Ҫ�������ǡ���ֵ��DZ�����µ�ʱ�б��ϡ���������ֵ��ֻ���⣬����ı�����Ϊ�г����е�ʱ����ܵ��������г����е�ʱ���ܹ���ýϸߵĻر�����������ֻ�Dz����IJƸ��ۻ�����������Ч��ܹ��в����������г����ա�

(��Դ��������Ѷ��)

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����