���˰�80% ��ǮͶ����У������Ѿ����˼����ӻ�������……����ֵ�ǮͶ�ʹ�Ʊ�����չ��ߣ���ȫ�Ƿ����Ļ���Ҳ��������ʲ������������͡��������ʲ����ýṹ���Ǹ������ģ����ҽ���һ�ֱ���������Ϊ���Ӻ����ļ�ͥ���Ʒ��䷽��——���ն���ͥ�ʲ���������Ҳ����Ϊ��ͥ�ʲ����õ�“4321”����

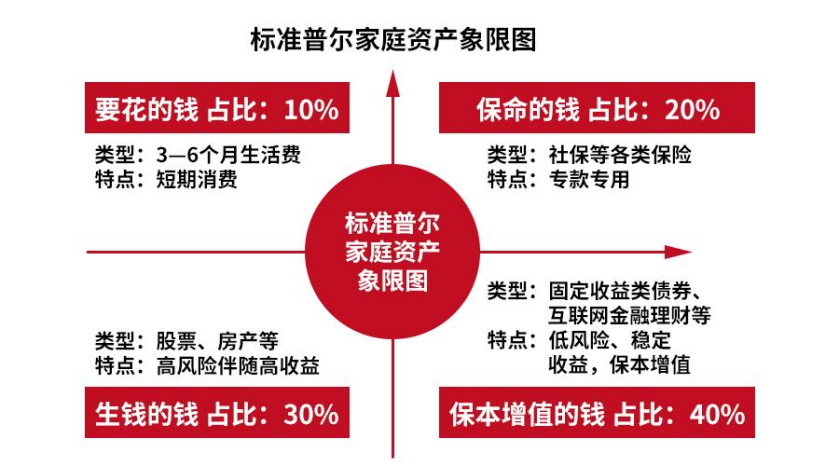

�ڸ÷����У���ͥ�ʲ����ֳ����ĸ��˻���������ֵ��Ǯ����Ǯ��Ǯ��������Ǯ��Ҫ����Ǯ�����ն���ͥ�ʲ��������飬�����ĸ��˻��ڼ�ͥ�ʲ������зֱ�ռ��40%��30%��20%��10% �ı��ء�

���ն�(Standard & Poor’s)Ϊȫ�����Ӱ��������������������ר���ṩ�й�������������������������ָ�����ơ�Ͷ�ʷ����о������ϴ����ͼ�ֵ��������Ҫ��Ѷ�����ն�������ȫ��ʮ����ʲ��Ƚ������ļ�ͥ�������ܽ�����ǵļ�ͥ���Ʒ�ʽ���Ӷ��õ����ն���ͥ�ʲ�����ͼ����ͼ������Ϊ������Ƚ��ļ�ͥ�ʲ����䷽ʽ��

��һ���˻���������ֵ��Ǯ�� ����ռ�ȣ�40%

������ֵ��Ǯ��Ҳ����˵�����ǵ�“���������˻�”����Ҫָ�ܹ������ͥ��Ա����������������ݽ���Ů������ȣ���һ�����õ�������Ҫ��ǰ����Ǯ����һ�˻�ͨ�����ȶ������棬ÿ���ÿ���й̶��Ľ���������˻�������ʱ�临����Ч�����ɵ��ۻ���һ�ʿɹ۵��ʽ�

������������ʻ����ȶ���ֵ���������ģ����е��г����գ�Ҫ�������룬����õ��ϣ����齫���������ʻ�һ�����ȫ�����ʽ�ת��ֻ�Dz�����������ֵ�ġ�ָ����𡹡�����֤���ı�����Ϊ�г����е�ʱ����ܵ��������г����е�ʱ���ܹ���ýϸߵĻر�����Ч��ܹ��в����������г����գ�����ָ������Ʒ������ɫ���ǻ���쵽�ϣ���Խ����Խ�࣬�ɳ����ṩ�������ȶ����ֽ�������ֹ������ûǮ���ľ�����

�ڶ����˻�����Ǯ��Ǯ�� ����ռ�ȣ�30%

��Ǯ��Ǯ��������������Ͷ�ʡ����챻����“˯��”�����Ǯ���������棬��ʽ����Ͷ�ʹ�Ʊ�����𡢷����ȡ�����Ͷ�������Ǹ߷��ո����棬��ʱ���ּ���Ǯ���ܿ�Ǯ��˼������Ͷ�����۳ɹ������������ӯ����������Լ�ͥ������������ԵĴ����

�������˻���������Ǯ�� ����ռ�ȣ�20%

ͨ����˵��������Ǯ����ͨ�������������ٱ��ղ�����С����Ʃ��ÿ���µı���$500��Ԫ��50�����ձ��������վ��й�����ͥ������յĹ��ܣ��Ǽ�ͥ�ʲ����ú��ʲ����е���Ҫ���ߡ����յ�ȻҲ���Ѿ������Ǵ�ͳ�����ϵı��϶��ѣ����ǿ������ڽ���dz�����������Ķ�ܽ��ڲ�Ʒ��ijЩ���չ�˾��IUL��Ʒ���˱���֮�������ѵ���ǰ���������ǰ��������������ڻ���/���Լ�����ǰ���⣬�ش���ǰ����;�֢��ǰ���⡣��һ���ش������Լ�������֢������������ 24 ����֮�ڣ�ʱ�������չ�˾������ǰ���⣬��������������ǰ���⣬�û���ʱ�Ϳ���ʹ����������������ɸ�����˰��

����ǰ������ȫ����ָ�����������ա���һ�����Ѷ��ֱ��ϣ������¹ʷ��������б������{�Ĵ��������ʣ� �ɹ�ʹ�á����û���õ����ڻ������ش������⣬���ɵ����ݽ�ʹ�ã������Ի���������⣬������һ�����á��뵥һ���ղ�Ʒ��ȣ���ǰ�����ۺϱ����ṩ�ı��ϸ���֡�

���ĸ��˻���Ҫ����Ǯ ����ռ�ȣ�10%

Ҫ����Ǯ������˵�����ṩ�ճ��������Ӧ���ʽ���Щ��֧����������������ˮ��Ѻͻ�����֧�ȡ���Σ�����ר�ҽ��鴢��Ӧ������Ľ��������Ӧ�������µ����֧����������˻���Ǯ��˵������Ҫ���������ԣ����㼴�漴ȡ����һ�˻��ڼ�ͥ�ʲ��в���ռ��̫�ߣ�Ӧ���ʽ�������л��ڴ���ʻ�������ͨ�����Ͷ���ֵ��

���ĸ��˻��������ӵ������ȣ������κ�һ������ʱ�е��µ�Σ�գ�����һ��Ҫ��ʱ�����������ڻ�ȱ���ĸ��˻�������˵������Ͽ����ĸ��˻���

(��ѡ�Բƾ���)

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����