作为投资者,请务必特别注意投资相关的税款。美国国税局 (IRS) 对投资收入征税,但征税方式与对工作工资收入的征税方式是截然不的,比如税率、征税时间、具体的征税方式都不同。从广义上讲,投资以两种方式产生收入,并且征税方式不同:

● 资本收益(Capital gains):资本收益指的是资产价格的上涨,例如,投资股票或房地产的价值上涨。 一般而言,政府仅在资本收益已「兑现」时(即资产已出售以换取现金)才对其征税。

● 股息或现金收入:股息或现金收入是当年收到的款项,通常在收到款项的纳税年度缴纳税款。

在许多情况下,投资人是有办法合法避税/省税的,以保留更多的利润,研究省税方法以提高利润绝对是值得的,以下就是七种有效的省税投资方法:

⬇️

1、 学会长线投资(buy-and-hold investing)

IRS 投资税法的一个重点就是:仅对已兑现的资本收益征税,即出售投资以换取现金时。 所以只要不出售资本,就可以一直不交税。长线投资的好处除了避税之外,研究一致表明,在较长时期内,被动投资往往优于主动投资,即长线投资可以赚更多钱。2、 开设 IRA 帐户

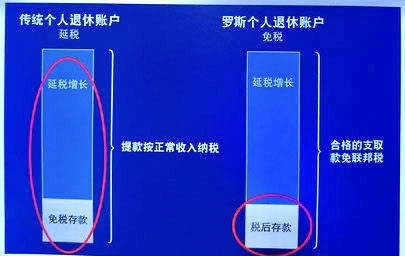

IRA是美国政府制定的一项退休计划,鼓励纳税人自己做主把资金存入退休账户,来保障退休后一定的生活水准。传统个人退休帐户(Traditional IRA) 可以让税前的钱存入账户,从而减少今年的税收,并且能够推迟对利润的征税,无论是资本收益还是股息。

投资人可以在2024年向IRA账户存款最多 $7,000美元,而50岁以上的纳税人最多可以存款 $8,000美元。有些民众觉得每年拿出$7,000 / $8,000是一笔不小的数目,您不需要每年存入最高额度,如果未来收入发生变化时,您可以选择存入一半的额度或者选择停止存款,可以根据自己可以负担的数额。

IRA账户和 401k等账户一样, 59岁半之后就可以从IRA帐户取钱,则连本带利都要缴税。2023年1月1日生效的SECURE 2.0法案,年龄满73岁的时候才会受规定最低提领额(RMD) 的限制。因此,投资人可以合法地将 IRA 中的存款延至73岁。

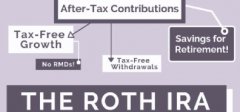

但是,如果投资人不想在提款时再缴税,可以选择罗斯个人退休帐户(Roth IRA)。 Roth IRA 可以让税后的钱存入账户,只要您年满59岁半并且账户已建立5年以上,从帐户取钱时无需为投资收益或增值缴纳任何所得税。Roth IRA 被专家广泛认为是最佳的退休帐户。

投资人根据个人需求来决定该选择传统 IRA 或罗斯 IRA。 但无论选择哪种方式,严格遵守规则都很重要,否则可能面临罚款税。不要因为逃避税收反而落入另一个税收陷阱。

3、最大化你的401k 计划

美国国税局宣布,个人可以在2024年为其 401k计划供款的额度已从2023年的 $22,500美元增加到 $23,000美元。 你对401k的任何贡献都会立即减少你的应税收入。因此,如果你的年薪 $60,000美元,你在2023年存入了$22,500美元,那么你只需缴纳 $37,500美元的税款;你在2024年存入了$23,000美元,那么你只需缴纳 $37,000美元的税款。

4、 巧妙利用投资亏损来节税(tax-loss harvesting)

使用投资亏损来节税(tax-loss harvesting,简称 TLH)可能是明智之举。通过 TLH,IRS 允许投资人将已兑现的投资损失与到手的收益相抵销,因此只需给净资本收益纳税。例如,如果投资人在一项投资中实际到手 10,000 美元的收益,但在另一项投资中实际损失了 8,000 美元,那么该投资人最终仅需要为 2,000 美元的收益交税。需要注意的是,每个纳税年度可报的净亏损为 3,000 美元,如果亏损大于该数字,则可以将剩余的部分转至未来几年使用。例如,如果投资人在一项投资中实现了 10,000 美元的收益,而在另一项中出现了 15,000 美元的亏损,那么将净亏损 5,000 美元。但是在今年的纳税申报表中投资人最多只能申报 3,000 美元的损失,而剩余的 2,000 美元可以在未来的纳税年度申报。

5、 考虑资产配置

资产配置是指因应投资者个别的情况和投资目标,把投资分配在不同种类的资产上,如:股票、其它的共同基金、债券、房地产、人寿保险、年金、CD及现金等,在获取理想回报之余,把风险减至最低。 总括而言,资产配置为一理财概念,投资者根据其投资计划的时限及可承受的风险,来配置资产组合。6、 使用1031交换

1031交换 (Section 1031 Exchange),也称作“同类财产交换法”(Like-Kind Exchange),主要指在满足“1031交换”条款的前提下,如果投资人在限定时间内完成出售“原有财产”并交换性购入“同类财产”,那么投资人出售“原有财产”的增值无需在当年交税,而是延迟到出售交换性购入的“同类财产”时才交税。

在税务上,使用“1031交换”的最大优势是“延迟交税”。投资人可以将本应缴纳的税款用于其他投资或支出,从而增加了投资人的现金流和潜在投资收益。另外,从通货膨胀的角度看,“延迟交税”也是一种变相得利。

7、 巧妙利用长线投资较低的资本利得税

资本利得分为长期或短期。一般而言, 如果您持有该资产的期间超过一年,您的资本利得则属于长期。如果您持有时间少于一年,您的资本利得是短期的。对于此规则的例外情况, 如由赠与获得的财产、从被继承人处获得的财产, 或专利财产。投资收入与工资收入的征税方式不同,IRS 对长期资本收益(至少持有一年以上的投资)征收 15%、20% 和 0% 的税(是的!可以 0%,但务必要遵守规则)。短期资本收益则按普通收入的税率来征税,所以通常税率较高。

您适用的资本利得的课税率为 0%, 如果您的应税收入低于或等于以下:

· 单身和已婚分别报税者44,625 美元;

· 已婚联合报税者和合格尚存配偶89,250美元; 以及

· 户主 59,750 美元。

您适用的资本利得的课税率为 15%, 如果您的应税收入低于或等于以下:

· 如果您的应税收入超过44,625 美元但小于或等于492,300 美元(单身者) ;

· 或超过44,625 美元,但少于或等于276,900 美元 (已婚分开报税者);

· 超过89,250 美元,但少于或等于553,850 美元(已婚联合报税者和合格尚存配偶); 以及

· 超过59,750 美元但少于或等于523,050 美元 (户主)。

然而,如果您的应税收入超过了为15% 资本利得课税率设定的门槛,则适用20%的资本利得税率。

可对资本利得课以高于20%税率的其他例外情况有以下几种:

1. 出售第1202条款下符合小型企业股票的利得部分课以最高28%的税率。

2. 出售收藏品(如硬币或艺术品)的净资本利得课以最高28%的税率。

3. 净资本利得的部分是来自出售任何第1250条款下的物业,按最高25%的税率予以课税。

(节选自财经网)

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们