2024�꽫������������������¼��һ�꣬�����ڵ�12�£�ƽ��ÿ�콫��1.1����������ף65�����ա����ױ��ǹ㲥��˾��CBS�����������������������ˣ�Alliance for Lifetime Income����һ�ݱ��棬���굽2027�꣬ÿ�꽫��Լ410������������65�ꡣ��һ���ֱ�ר���dz�Ϊ��65��߷塹��peak 65����������Х����silver tsunami����������������ʷ�����������ļ�����

���������������У�Northwestern Mutual����һ�����о�����̸��������Ҫ����Ǯ�������ʵ����ݵ�����ʱ������������������146����Ԫ������ʱ�Ų������������٣����ֽ�ȥ���127����Ԫ����Լ14%������2020���95����Ԫ��ȣ���������53%��146����Ԫ������ֶԺܶ���������˵ң���ɼ�������������˸����治��100�����ݽ𡣸���Credit Karma�����ݣ�Ӥ����һ�������ݴ�����λ����Ϊ12����Ԫ�����ݼ��ݲ���Σ����

�����ܿ���Barron's�����Ƽ���ŷ��������Elizabeth O'Brien��ָ����65���ǡ��ؼ���һ���ŷ��������ʾ����65������ؼ����仹�����ڲ�������Щ������������ѡ���Ƿ����ݡ������������65�����ݣ��100�꣬���϶��ᵣ���Լ��������35��������֧���⡣

���������ӳ���������Ȼ��ʼ��Ϊ��������ġ����۸���������Ϊ�¡�Ǯ����������401K��IRA�����ʻ��������˻�һ������һ����һ�֣�һ�����ɼ��������401K��IRA�����˻����Ǯ������ˮ�����ݽ���ܻ���ǰ���⣬��ʱ���˻��ڣ�Ǯû�ˣ������������ͳ������⡣

������������������401K��IRA������DB/DC�ȼƻ����˰������˻�ת�������Ϊ������ȡ�IJ������룬��401K��IRA�����˻�ת��ָ�����(Indexed Annuity) �����������ô���

1����֤��������index��������0% ���еױ����Ļ��ƣ����۹����µ���ָ���µ������������ʹ��Ͷ���߿��������������б�����Ͷ�ʡ������г����е�ʱ���ܹ���ýϸߵĻر�����������ֻ�Dz����IJƸ��ۻ�����������Ч��ܹ��в����������г����գ�����ȴһ�з��ա����ǡ�

2��ָ������ṩ��˰��������������ָ�����������������������Ϣ�� ��Ϣ��Ϣ���ӳٽ�˰��Ǯ����������������IRA����ʻ��ڵ�Ǯ��Ͷ���������˰���ۣ����չ�˾ÿ�겻���� 1099 ˰����Ҳ��֪ͨ��˰�֡�

3��ָ������˻�����ʱ���룬���������ѡ��ʱ���볡����Ե�����������á�

4���Կ����ٷ��գ�����Ʒ������ɫ���ǻ���쵽�ϣ���Խ����Խ�࣬�ɳ����ṩ�������ȶ����ֽ�������ֹ������ûǮ���ľ�����

5����ͥ���ϣ����������˲����������ˣ����ֽ��˻�(Account Value) ���µ�Ǯ���������ˡ�

6�������ı��չ�˾�ܿɿ������������Ա��չ�˾�ļල�ȶ�����Ҫ�ϸ�������ܻ���Ҫ�����еı��չ�˾����μ��ٱ��գ�re-insurance)�������ٱ��������ı�����ÿһ�ݽ���һ����������(Guaranty Fund)�����ij���չ�˾Ҫ���գ��ٱ��ջ�����ָ������һ�ұ��չ�˾���ӹܣ��ɵ��������������� / ά�ݵ�����������⳥ÿ�������ֽ��ֵΪ25�����𣬱��չ�˾���յķ��պ�С���������ٱ��յĵ��������Ԏղ���̫���������ı��չ�˾�ᵹ�ա�

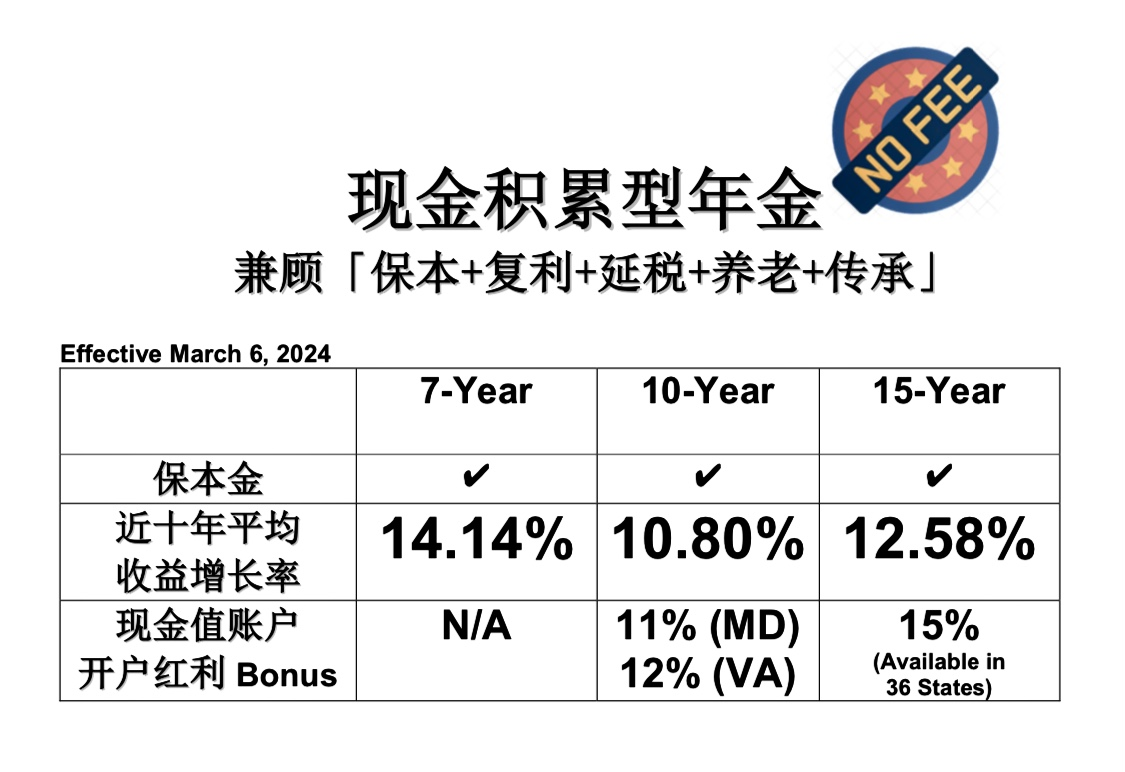

ָ������Ϊ�����ࣺһ������������� (Accumulation Annuity)����һ�������������Income Annuity����A��˾������ “������” ָ�������Ʒ - 7 / 10 / 15���ڣ��뿴��ͼ��

����15���ڼƻ������������ֽ���ֵ�˻���������15% Bonus�� ��ʮ��ƽ������������Ϊ12.58% (û�з���)

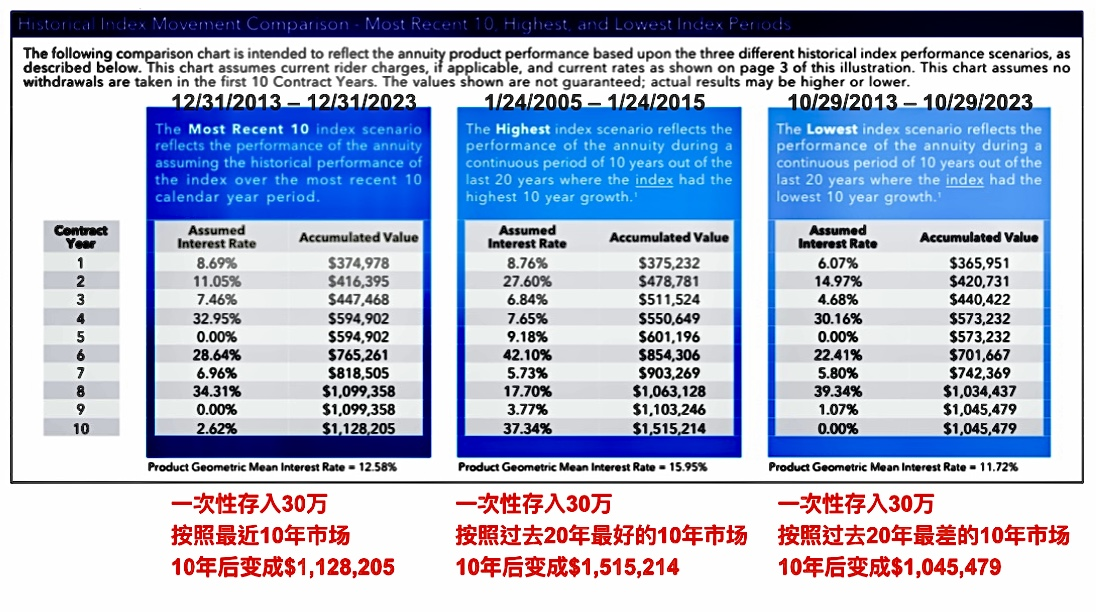

�Խ�ʮ��( 12/31/2013 ~ 12/31/2023) ����ʷ�������ο�����ʮ��ƽ������������Ϊ12.58% (û�з���) ����ʹ�ڹ�ȥ20���У������г������£�Ҳ��11.72% ��ƽ�����������ʡ�������ָ�����ֻ��һ���˻����㷽ʽ��Ͷ���˽�һ��Ǯ���˱��չ�˾���˻��е�Ǯ�����ֽ��ֵ�˻� ”account value” ��ʵ��Ǯ��Ϊ����߾�������A��˾15���ڻ�����ָ����� - �ֽ��ֵ�˻���������15% Bonus������������30����Ԫ����������15%��Bonus����$45,000��Ԫ��$300,000 + Bonus $45,000 = $345,000��A��˾����Bonus�� “��Ǯreal money”������ “��Ǯvirtual money”��

����˻��� 401K��IRA�����˻�һ���� 59���֮��Ϳ��Դ�����ʻ�ȡǮ����������ʱ�����Լ�����Ը��ʹ�ã�������ѡ����ȡ Lifetime Income��������Ͷ�����ݽ�Required Minimum Distribution�����RMD��������ȫȡ�������Ͷ���ˣ���Ҫ˵���������ڹ������ʱ������Ҫ����������ȡ��ʽ��ֻ���ڿ�ʼ��Ǯʱ��ѡ����ʵ���ȡ��ʽ����ʼ������ʻ���ȡ���ݽ�֮��Ͷ�ʻر���������ֹͣ�����ǿ�����ǣ����ƻ���һ�ֳ���Ͷ�ʣ���Ϊֻ�о�����һ���ϳ�ʱ��������Σ����ܻ������Ʒ���ܴ�����������棬���ﵽ��ţ���������ߵĻر������ɱ�������µ�����ʧ�����ں㶨���ܹ����������������κ�һ�����ƹ��߶��������ġ�

���������һ���˽⡸���Dz��������ֽ�����������Ʒ���ű����ƹ��ʹ�˾�����ܲ� Steven Ting & Alice Wu�ṩ�����ѯ������ԤԼ���绰��(240) 731-8283 ����� twservices888@gmail.com

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����