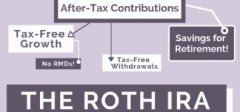

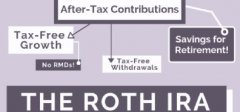

笔者常常见到在美的华人绞尽脑汁买了各式各样避税、延税、积累财富产品,而会忽略了美国政府自1997年以来为所有人设计的最厉害的免税及积累财富工具 - 罗斯个人退休帐户(Roth IRA)。到底罗斯个人退休帐户(Roth IRA)比所有其它所有避税、延税、积累财富产品有何厉害的地方呢?

(1) 放入罗斯 IRA的钱是税后的,只要您满59岁半并且账户已建立5年以上,就可以提取账户盈利的部分,提款时可以完全免税。

(2) 没有最低提款金(Required Minimum Distribution)的要求,让存款继续在账户内免税积累,不通知国税局。

(3) 没有存款年龄限制,只要有Eared Income,即可开设Roth IRA。你的(家庭)收入决定了你能否存Roth IRA、存多少Roth IRA。具体限制见下表。

(4) 因为罗斯个人退休帐户(Roth IRA)是退休帐户,所以父母为子女申请大学资助(Financial Aid)时,罗斯个人退休帐户(Roth IRA) 不列入父母资产内,因此罗斯个人退休帐户(Roth IRA)也不列入家庭自付额(EFC, Effective Family Contribution)中。

(5) 当罗斯 IRA帐户持有人去世后,将罗斯 IRA留给受益人时,投资利润继续免税,投资继续可无限制复利成长。但受益人必需根据国税局继承罗斯个人退休帐户强迫取出规定(Inherited Roth IRA distribution rules),在受益人有生之年将其取光。

***2023 Roth IRA Contribution 大幅提升***

50 岁以下的人可存至 $6,500/ 年,50 岁以上的人可存至 $7,500/年。

由于Roth IRA账户是在股票基金证券市场上自行管理的投资,很大程度取决于美国股市的表现。如果美股大涨,退休账户就能享受高收益。一旦美股几经大跌,退休账户里的钱也跟着亏损。收益和风险永远是并存的,市场有涨有跌,高收益也意味着高风险,所以不能光看能赚多少,要看亏的时候您能否承受。

我们都知道过去12个月股市几经大跌,很多人的Roth IRA / IRA / 401K退休帐户已损失20 - 30个百分点左右。跌20%,需要涨25% 才能回本;跌25%,需要涨33.3% 才能回本;跌30%,需要涨42.9% 才能回本。未来一段时间市场会受高通膨和加息影响震荡不稳,对于接近退休或已经退休年龄的投资者,如果您不想Roth IRA 账户的钱继续在股票基金证券市场上浮动,面临不可预知的投资风险,如果您接受不了Roth IRA 账户里面的钱在过去几个月内就亏损几万美元,甚至亏损几十万美元,建议您做出及时的处理,避免亏损扩大,将您的Roth IRA退休账户里的钱转到保本增值的指数年金,指数年金保证您的钱不会亏损,等到市场上行的时候能抓住更佳的潜在回报。

指数型年金分为两大类:一类是增长型年金(Growth & Accumulation Annuity),一类是收入型年金(Income Annuity)。LIMRA安全退休研究所(LIMRA SRI)预测,虽然以收入为重点的年金产品销售和以积累为重点的年金产品销售将在未来五年内增长,但积累年金销售额将以更快的速度增长。LIMRA SRI预测到2023年,以积累为重点的年金产品将增长30% - 35%,而LIMRA SRI预测即时收入产品销售将增加到2023年15% - 20%。

增长型年金一方面保本不会赔,一方面具有强大的成长潜力,赚取更多的回报,长期收益高,可帮您锁住财富,更好的完成财富的积累,创造稳健、持续的收入现金流,还能有序的规避市场风险,为消费者的个人及家庭资产安全保驾护航。此外,增长型年金的现金值账户可以领一辈子,当年金持有人过世,现金值账户余下的钱给予受益人,实现家庭财富传承。建议可以将Roth IRA与增长型年金并在一起,有一个很大的好处:它完全免税 (Tax Free),最大的特点就是做到了「保本不赔」,不单享受只涨不跌的财富累积,还可以有效躲避股市波动带来的市场风险。

案例:一位53岁的女性客户,她不想眼睁睁看着自己的Roth IRA账户继续缩水,她不想Roth IRA里的资金继续在股票基金证券市场上浮动,面临不可预知的市场风险,她在寻找本金不会随着市场下跌而亏损,同时又有收益增值空间的理财渠道。她决定将她的Roth IRA账户约有10万美元转到增长型指数年金,我便向她推荐以下保险公司的增长型指数年金产品,近十年平均收益增长率为13+% ,没有任何费用,不用等10年,不用体检,提供身故赔偿(Death Benefit) ,有 7 年或是10 年的退保罚金期 (surrender period)。

此款增长型年金是Flexible Premium Deferred Annuity (FPDA) - 灵活保费延税年金,就是付头款后以后还可以继续付。她在填写年金申请表时,她决定在54岁至66岁每年继续contribute $7,500美元至年金账户,共投入$197,500美元。

◎如下两个图表是以近十年 12/31/2012 – 12/31/2022指数历史数据表现来计算收益率

此款增长型指数年金的退保罚金期 (surrender period) 是 7 年或是 10 年,您可以在 7 / 10 年后随时把钱一次提领走或者领取Lifetime income,这完全取决于年金投保人,灵活性很强,需要说明的是您在购买年金当时并不需要决定哪种领取方式,只是在开始拿钱时再选择合适的领取方式。年金账户和 IRA、401K等账户一样,在59岁半之后可以从年金帐户取钱,在59岁半之前提取会有10% 的罚款。

她选择有10 年退保罚金期 (surrender period) 的增长型指数年金,现金值账户以近十年指数历史数据表现来计算收益率, 67岁时现金值账户累积约有 $898,555美元,67岁开始从年金帐户领取免税退休收入,67-69岁每年领 $8万美元,70-79岁每年领 $10万美元,80-94岁每年领 $20万美元, 67岁后的具体领取演示如下图:

到83岁,累计领取$1,840,000美元退休金,剩余$1,481,325美元现金价值,总共$3,321,325美元,翻了16.81倍;到95岁,累计领取$4,240,000美元退休金,剩余$1,517,494美元现金价值,总共$5,757,494美元,翻了29.15倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

在5/31/2023之前透过信保理财顾问公司联合总裁Steven Ting & Alice Wu递交年金申请的客户可获得一张$25 Starbucks Gift Card

有意申请的朋友,欢迎与信保理财顾问公司联合总裁 Steven Ting & Alice Wu谘询了解详情,电话:(240) 731-8283 或电邮 twservices888@gmail.com。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们