美国金融三大支柱:银行,证劵交易,保险,哪个更安全稳妥?大部分人都以为是银行,事实上并不为然!当地时间3月10日(周五),硅谷银行(Silicon Valley Bank, 简称SVB) 突然倒闭,SVB可不是一家小银行,而是一家有近40年历史的大型商业银行——全美排名第16的银行。SVB宣布倒闭的消息后,成为自 2008 年金融危机以来倒闭的最大银行,堪称一只令人震惊的『黑天鹅』,其冲击已蔓延至英国、新加坡、加拿大等地。

据加州金融保护和创新局称,仅在3月9日(周四) 这一天,储户和投资者的取款总额高达420亿美元。对于如此突如其来的疯狂挤兑,显然没有任何一家银行可以应对,更何况本来就陷入困境的硅谷银行。SVB的暴雷之所以在硅谷乃至华尔街引起这么大的震荡,还有一个重要原因,是这个银行的特殊性,它客户主要集中于给美国风投基金支持的新兴科技公司,信息技术、生命科学、清洁能源行业等提供融资服务。

硅谷银行(Silicon Valley Bank) 在3月10日被加州金融主管机关勒令关闭的消息传出,Signature Bank存款客户饱受惊讶,3月10日也爆发挤兑潮。CNBC新闻频道报道,该行一天之内便提领了100亿美元存款,导致Signature Bank沦为美国史上规模第三大的银行倒闭案例,仅次于硅谷银行(Silicon Valley Bank) 和华盛顿互惠银行(Washington Mutual Bank)。

加密友好银行(Silvergate Bank) 在3月8日(周三)盘后宣布关闭业务并进行清算,由于 FTX 加密货币交易所的倒闭,Silvergate 报告称 2022 年最后一个季度亏损 10 亿美元。对该银行与 FTX 关系的担忧导致储户在去年最后一个季度从该银行提取了 80 亿美元,导致其股价的暴跌。继硅谷银行、Signature Bank、Silvergate Bank倒闭后,美国第一共和银行(First Republic Bank, 简称FRC) 也走到了危机边缘,自硅谷银行暴雷事件以来,FRC股价已跌超80%,银行分行外自3月12日(周日)开始已出现民众通宵排队,在美国时间3月13日(周一) 早上赶快领钱提走积蓄。

华尔街见闻提及还有十家地区银行也可能爆雷,以下是媒体整理的十家可能步硅谷银行后尘的银行名单:

硅谷银行倒闭后,让许多投资人、企业震惊恐慌不断蔓延,引发银行挤兑潮。当前美国金融市场的动荡局面,让部分市场参与者认为这可能是“2008年金融危机”重演,或将带来新一轮金融危机。金融业的危机,往往出于信任崩塌。

硅谷银行倒闭正在降低人们对美国银行的信心,由于避险情绪上升,让有些在美华人开始考虑把钱存放在人寿保险、年金帐户,其实把钱存在寿险、年金帐户,对于现金流,资产保护和风险分散都是很有好处的。

指数万能寿险/ Indexed Universal Life ( IUL)

IUL保单的现金价值(cash value)以标普500指数平均每年增长7% ~ 8% 复利增值,但实际上您的钱不是投在市场指数上,而是参考指数所获结果的基础之上。指数上涨时,现金值账户可以一起涨,指数下跌时,现金值不会随着市场向下而损失,因此兼具保本、增值的作用,由以上说明可以发现『指数万能寿险』的优点:能够避免股市下降的投资失利风险,又能掌握股市上升的获利趋势。根据国税局7702法案, IUL 的现金价值账户内赚的钱完全合法的免税(Tax Free),而且IUL除了保障之外还增加免费的生前理赔条款,包括重大疾病生前理赔,慢性疾病/长期护理生前理赔和绝症生前理赔。IUL保单是一个保费多种保障,若无事故发生,还有比银行高的储蓄存款利率, 可供使用。如果没有用到长期护理或重大疾病的理赔,还可当退休金使用,身后还可以获得死亡理赔,可算是一举数得。

向大家推荐一款信保人寿 Fidelity & Guaranty Life (F&G) 指数型万能寿险IUL产品,供参考:

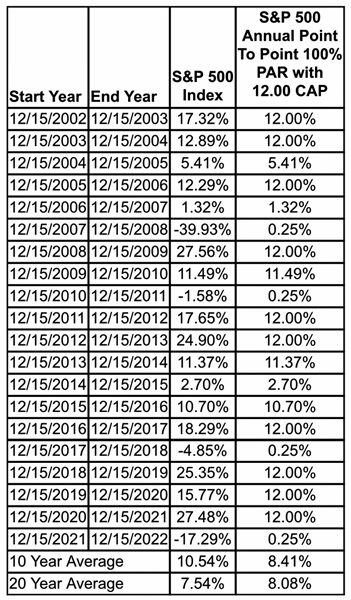

产品:申请资格年龄 18-80岁,如果您选择市场指数策略 “S&P 500 1Year Point To Point Indexed Strategy”——它的投资方式是“1 Year Point To Point”,直接翻译过来就是“一年一次的点对点投资收益策略”,计划书的演示收益是7.16%,S&P涨,您也可以一起涨,上涨是有封顶利率(cap rate),此款IUL的封顶利率是12.00%。 S&P跌,但它保证的是如果 S&P下跌时您不赔钱,而指数账户的保底是0.25%。

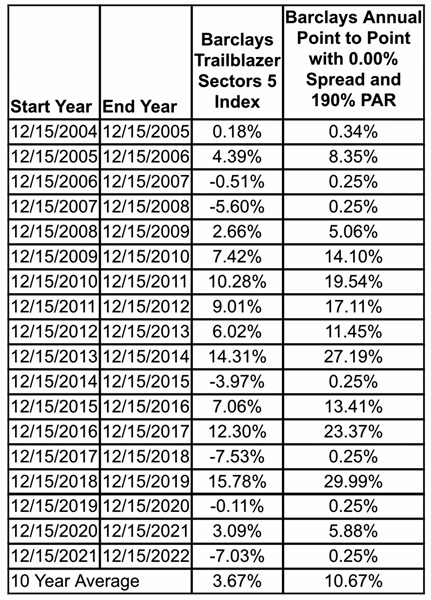

另一个市场指数策略 “Barclays Trailblazer Sectors 5 Index”——它的投资方式是“1 Year Point To Point with 0.00% Spread and 190% Participate Rate”,直接翻译过来就是一年一次的点对点投资收益策略,190% 参与率,保单的指数收益乘以190% 参与率,譬如某年Barclays的收益是9.01%, 9.01 x 1.9 = 17.11, 那年保单收益就是17.11%。计划书的演示收益是6.62%,指数涨,您也可以一起涨,上涨是没有封顶利率(cap rate),它保证的是如果指数下跌时您不赔钱,而指数账户的保底是0.25%,建议这两个市场指数策略可各选50% / 50%。

0 - 60岁不超过100万美金保额,免体检

身体健康者、无理赔记录和五年内没有医师开的处方药记录者皆符合免体检这个项目。我们可以想一下,谁会需要「免体检」保单,就是怕麻烦的人。有不少人不喜欢进行身体检查 (抽血、验尿、量血压与心电图等),觉得做一次身体检查,就会怀疑自己可能有病? 譬如一检查,可能会发现有高血糖、高胆固醇与高血压。免体检,等于免去所有这些麻烦,就可以买到保单。

简单说,如果客户投保超过了免体检保额,那么客户则必须接受体检。反之,则不需进行体检。不过,如果投保的被保险人曾罹患过一些重大疾病,或是手术不久,就算投保的金额在「免体检」的范围内,仍需要全面体检。

年金及其产品介绍

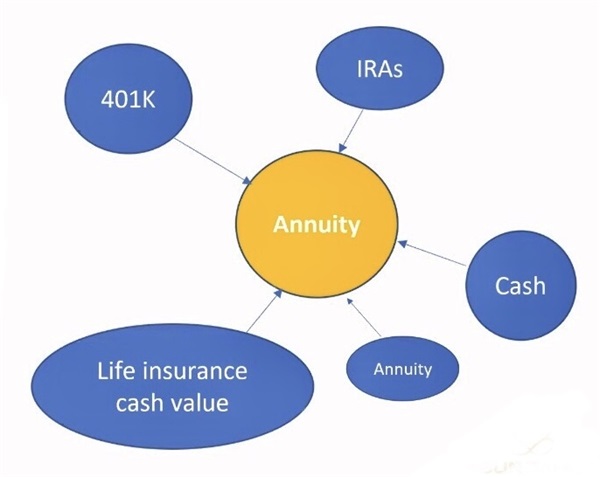

年金是一个大容器,可以把qualified计划,如401K 、403B 、TSP、传统IRA或SEP IRA放在年金中,也可以把non-qualified计划,即税后的钱放在年金里面。不少华人换了工作或提早退休,可以把前公司的401K 、403B 、TSP里的钱转到年金来;如果您仍旧在同一个雇主工作,有些公司允许在您年龄超过59岁半将401K里的资金转到年金,您不需要把所有的401K里的资金转到年金,您仍然可以contribute 钱至现在雇主资助的401K计划;有些人把自己购买的传统 IRA、罗斯 IRA、SEP IRA里的钱也转到年金来,有些人把银行没什么利息的存款、CD或者其它的共同基金也转到年金。这种rollover或transfer只是换个地方,因而不会有税的问题。

指数年金分为两大类:一类是增长型年金(Growth & Accumulation Annuity),一类是收入型年金(Income Annuity)。增长型指数年金只有现金值账户account value /真钱real money,此款年金产品注重现金账户(account value) 的积累和增长,只涨不跌,以投资增值为目的,可选策略多样,更能随股指增长,增长型年金收益率是复利的,通俗地来讲,复利指的是“利滚利”。复利具有滚雪球效应,财富往往会随着时间的增长而产生裂变式增长,所以收益效果是非常可观的。对于现金账户内赚的钱,保险公司不会每年给您1099表格,也不通知国税局,因此您赚的钱完全合法的延税。在开始提取退休金之后,投资回报增长不会停止,还有提供身故赔偿,当被年金投保人去世后,现金值账户余下的钱给予指定受益人,实现家庭财富传承。

举例:一位54岁的女性客户,她不想眼睁睁看着自己的传统IRA账户继续缩水,她希望本金不要随市场波动而赔钱,当股市升的时候,也能参与增长,无需技术管理,稳定成长,免却一切忧虑。她想将她的传统IRA账户约有10万美元转到增长型年金 ,作为终身领取的补充收入,我向她推荐以下保险公司的增长型年金产品。

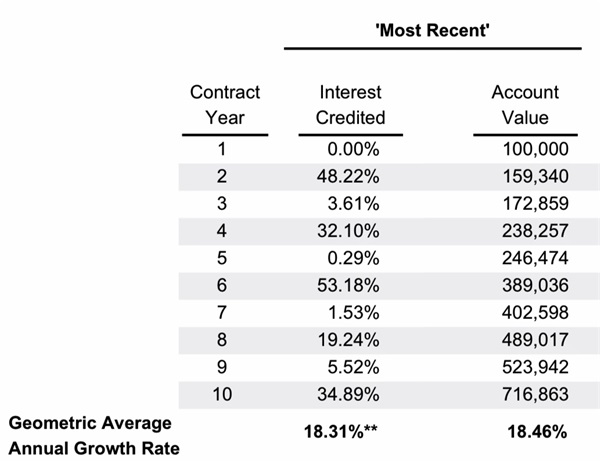

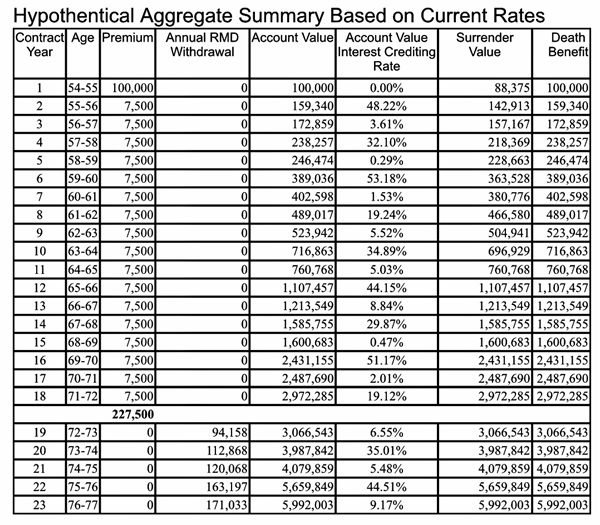

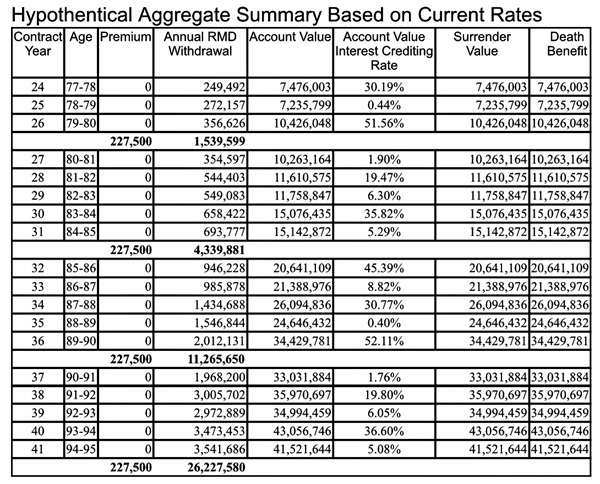

此款增长型年金是Flexible Premium Deferred Annuity (FPDA) , 这位54岁的女性客户将她的传统IRA账户约有10万美元转到此款增长型年金 ,她在填写年金申请表时,她决定在55岁至71岁每年contribute $7,500美元至年金账户,共投入$227,500美元。某市场指数策略的参与率为320%,每两年一计算,近十年平均收益增长率为16.97% ,另一个市场指数策略的参与率为220%,每两年一计算,近十年平均收益增长率为19.80% ,建议这两个市场指数策略各选50% / 50%,aggregate下来平均收益增长率为18+%,如下的图表是以近十年 12/31/2011 – 12/31/2021指数历史数据表现来计算收益率,没有任何费用,不用等10年,不用体检,提供身故赔偿(Death Benefit) 。

按国税局IRS的规定,凡是qualified 计划都有强制最低提取(Required Minimum Distribution,简称RMD)的规定,美国总统拜登2022年12月签署了「确保强有力的退休法案」(SECURE 2.0)法案,2023年1月1日开始,规定的强制最低提取(Required Minimum Distribution,简称RMD)从72岁延至73岁,然后10年后再延到75岁。她决定只拿RMD,具体领取演示如下图:

到80岁,RMD累计领取 $1,539,599美元退休金,剩余 $10,426,048美元现金价值,总共 $11,965,647美元,翻了52.59倍;到85岁,RMD累计领取 $4,339,881美元退休金,剩余 $15,142,872美元现金价值,总共 $19,482,753美元,翻了85.63倍;到90岁,RMD累计领取 $11,265,650美元退休金,剩余$34,429,781美元现金价值,总共 $45,695,431美元,翻了200.85倍;到95岁,RMD累计领取 $26,227,580美元退休金,剩余 $41,521,644美元现金价值,总共 $67,749,224美元,翻了297.79倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

在3/31/2023之前透过信保理财顾问公司联合总裁Steven Ting & Alice Wu递交保险 / 年金申请的客户可获得一张$25 Starbucks Gift Card

有意申请的朋友,欢迎与信保理财顾问公司联合总裁 Steven Ting & Alice Wu谘询了解详情,电话:(240) 731-8283 或电邮 twservices888@gmail.com。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们