近期有十几位客户打电话告诉我,他们在几个月后就要退休,所以他们打电话来咨询如何在退休后处理他们的401K退休账户。许多人在接近退休年龄时才开始规划退休,有些人在接近退休年龄时才开始对自己的401K退休账户想多了解一些 ,有些客户对自己的401K账户是不清楚的,譬如:不记得之前401K账户选择哪些基金?不了解基金背后的公司是什么?也不清楚401K账户的年化收益率是多少?

在进行退休规划时,最担心的莫过于准备的钱是否足够支撑未来的退休生活,为了在退休准备过程中将理财最大效益化,应注意以下四大风险:

一、长寿风险(Longevity Risk)

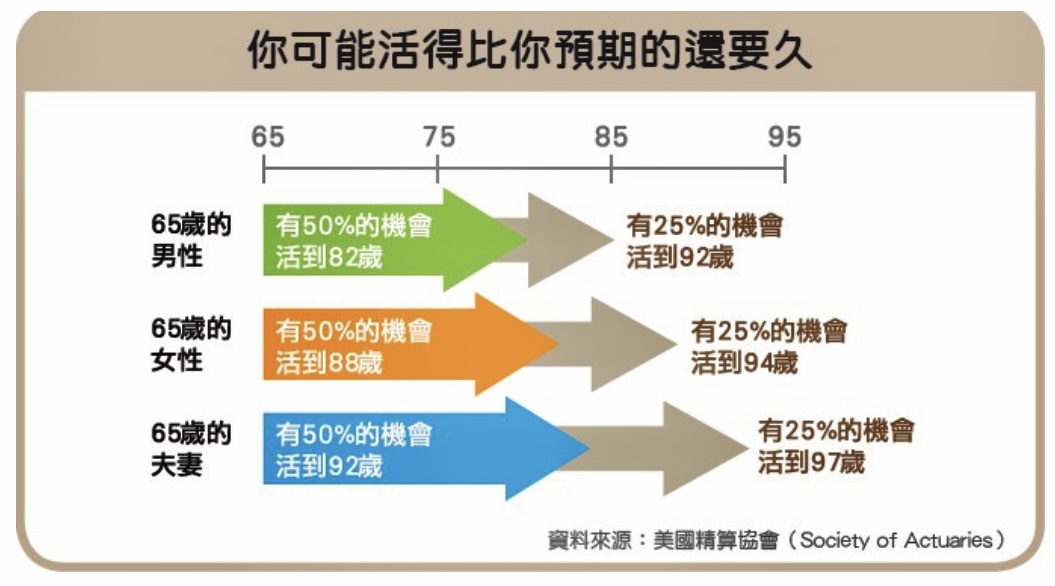

根据美国精算协会的统计,65岁男性有25% 的机率可以活到92岁,女性就更长寿,甚至可以活到94岁,夫妻一起共度晚年的人又再多活3岁到97岁。过去老一辈退休后,大多只要准备10多年的退休金即可,但随医疗技术愈来愈进步,各种各样的新鲜技术延长我们的寿命:3d器官打印,癌症的CART疗法,抗衰老药物研发…等,当人人近乎「长命百岁」,65岁退休后,人生下半场将长达30~40年的光景。长寿往往被视为一项令人欢欣的成就,但是活得太久也有隐忧,给退休生活带来另外一种风险,即「人活着而钱没了」。大家担心的不再是疾病无法治疗、太早撒手归天,反而是退休后「活得太久」,若没有储备足够的退休金,就没有办法过个有尊严的退休生活。

二、通货膨胀风险(Inflation Risk)

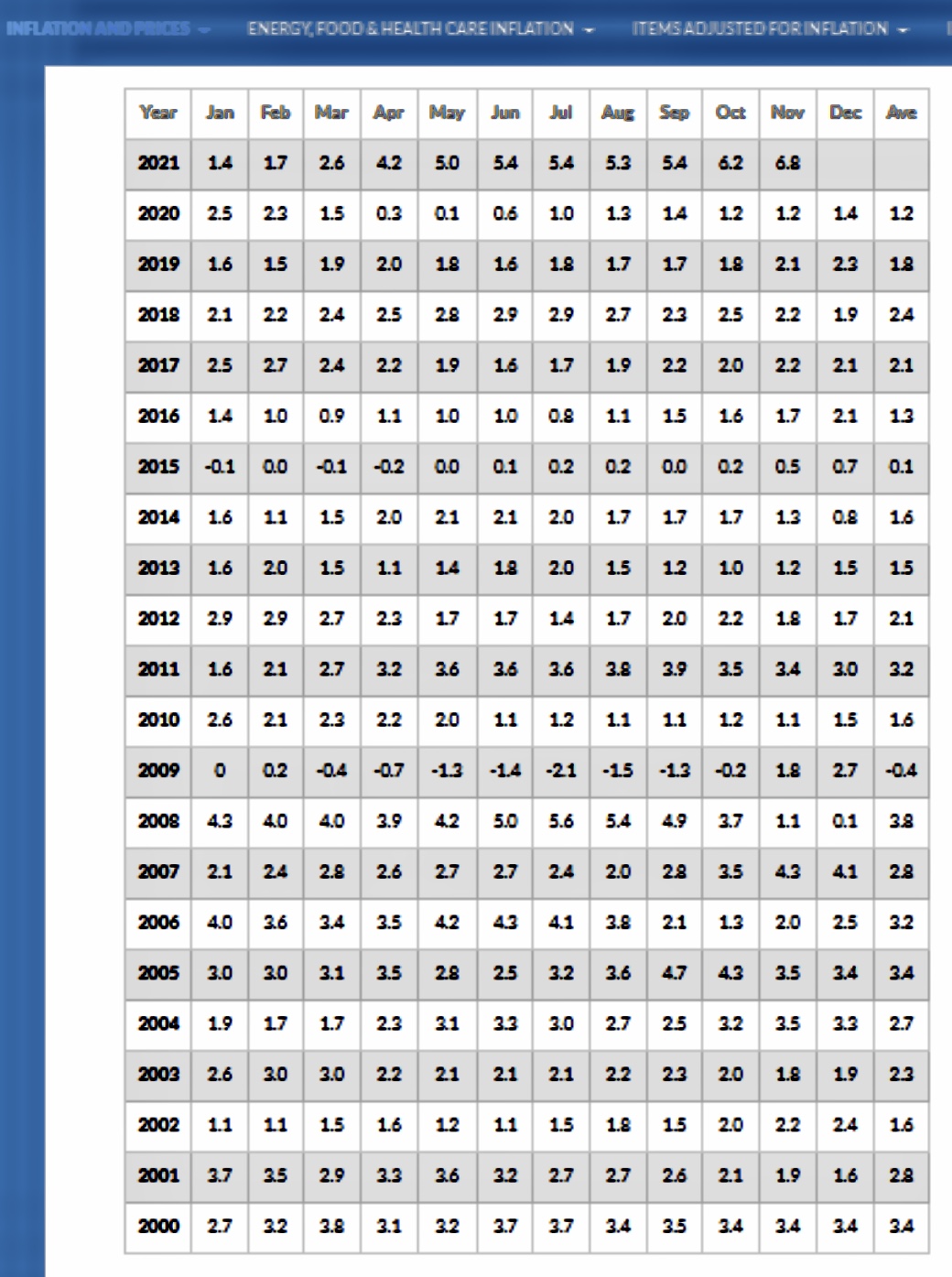

美国劳工部于周五(美国当地时间12月10日)表示,今年11月份美国的通货膨胀率攀升至6.8%, 美国的通货膨胀率以近40年来最快的速度增长,并且也是同比通胀率连续第六个月超过5%,今年6月份和7月份美国的通货膨胀率达到5.4%;今年8月份美国的通货膨胀率达到5.3%;今年9月份美国的通货膨胀率达到5.4%;今年10月份美国的通货膨胀率达到6.2%。

通货膨胀将会使得我们的资产在无形中缩水,如果轻忽通货膨胀的威力,长期的物价上涨就会侵蚀原本的退休准备金,最终造成现在准备的退休金可能在未来会不够一半以上。因为现在的一块钱不等于未来的一块钱,钱的价值会因连年的物价上涨而缩水,造成未来购买力的下降,间接地增加了退休后的生活成本,产生退休财源不足的可能性。

三、市场风险(Market Risk)

个人可能会因为金融市场动荡、利率变动、不当的投资决策或股票市场表现不佳等原因,面临投资资产减损,而导致退休金准备不足的风险。投资不只有赚钱的可能性,一旦市场急剧波动、资产过度集中,投资者赔钱的机率便越高。2008年的金融海啸市场几乎跌了将近40%,100万的退休金在401K /IRA里面的话,就缩水变成60万了,凭空蒸发了40万,谁也不想这样的惨剧发生在自己的身上。而且如果只剩下60万,每年从退休账户里面拿出6万来用,那么10年就会用完,今后怎么办呢?

四、医疗开支风险(Health Care Expenses Risk)

生老病死,是每个人必经过程,尤其当人到了一定年纪后,「老」与「病」几乎就像连体婴,伴随出现。如果是「带病长寿」,则是一种沉重负担!长期的医疗与照护,一方面拖累家人,一方面也拖垮退休金财库!

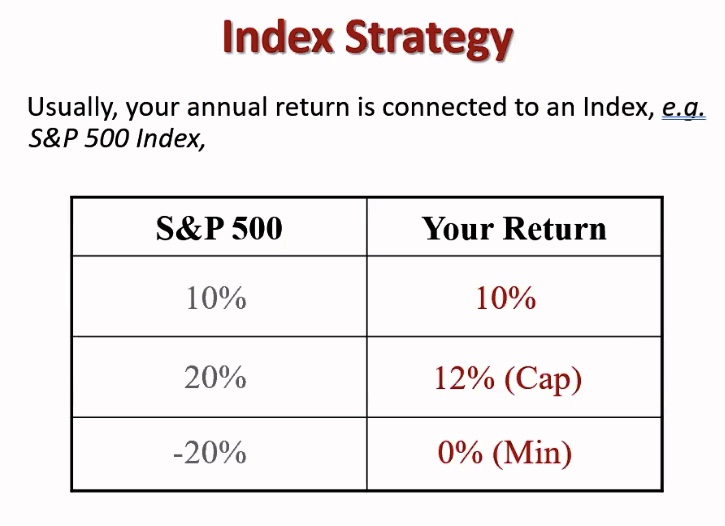

免受市场波动的指数策略

指数策略 (Index Strategy) 是20多年来的普遍趋势,它是一种最为常见的“被动投资策略”,不管是用于年金还是人寿保险,指数年金 ( Indexed Annuity) 和指数万能寿险/ Indexed Universal Life (IUL) 就是通过免受市场波动的指数策略 (Index Strategy) 做到保本增值,而每家保险公司选择的指数不同,计算利息的策略也不同, 包括标准普尔500 指数 (S&P 500 Index) ,道琼斯工业平均指数, 纳斯达克指数,罗素2000,香港的恒生指数,EURO STOXX 50,MSCI新兴市场,Barclays Index,Balanced Asset 5/10 Index等这些具有公信力的指数,并不是说客户的钱会被直接拿到股票市场上进行股指基金的投资,现金价值(cash value) 账户而是参考指数所获结果的基础之上。

指数涨的时候,您赚,它保证如果指数下跌时您不赔钱,之前的胜利果实依然还在,现金价值账户不会因股市波动而有所减损,而且是利滚利复利增长,复利滚存一辈子,并且拥有税务的优惠,使我们的退休金可以真正做到『有保本的投资』。指数年金 ( Indexed Annuity) 和指数万能寿险/ Indexed Universal Life (IUL) 不管对哪个年龄的退休人士都非常适用,保险和年金应该是双管齐下,您的退休生活才能相得益彰。

跟大家分享我们近期给一位客户做退休理财计划的案例:

一个64岁女士,她今年退休,她的401K退休账户的资金约有65万美元,她希望我能帮助她实现财富增值最大化,保本增值,不承担市场风险,有终身收入,活到老领到老,又可给她的孩子留下一笔钱,于是向她推荐 「年金计划」和「生前福利寿险计划」,我为她做如下规划:

她把前公司401K内的65万美元中的30万美元转到某款指数年金来,她决定只拿RMD,她在73岁的4月1日之前开始拿RMD,到80岁,RMD累计领取$237,028美元退休金,剩余$897,959美元现金价值,总共$1,134,987美元,翻了3.7倍;到90岁,RMD累计领取$861,842美元退休金,剩余$1,154,343美元现金价值,总共$2,016,185美元,翻了6.7倍;到100岁,RMD累计领取$1,975,910美元退休金,剩余$912,325美元现金价值,总共$2,888,235美元,翻了9.6倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

她可以从剩余的35万美元,每年拿出2.7万美元 (她领取2.7万美元算收入需要申报个人所得税),建议她买一份具有生前福利(Living Benefits) 的指数万能寿险 / Indexed Universal Life (IUL) ,此产品除了提供一般人寿保险的身故理赔金和现金价值(cash value) 之外,还加送免费的「重大疾病提前理赔附加险」、「慢性疾病/长期护理提前理赔附加险」、「末期疾病提前理赔附加险」。拥有生前福利人寿保险,万一有重大疾病、慢性疾病/长期护理、绝症(生命周期在 24 个月之内)时,可向保险公司申请提前理赔,把身后理赔变成提前理赔,让活着时就可以使用理赔金,理赔金均无需纳税!完全免税!

她投保50万美元的指数万能寿险,她计划十年付费,每年保费 $18,730美元,保险从开始生效到120岁。生前福利 / Living Benefits 已成为人寿保险多功能理赔的新趋势所谓维持生活质量,也就是在任何事故下都不会影响家庭或个人财务,且能维持现有的生活水平。如果没有用到重大疾病/长期护理的理赔,保单现金值还可当退休金使用,身后还可以获得死亡理赔,可算是一举数得。

信保理财顾问公司联合总裁 Steven Ting & Alice Wu致力研究市场上各种退休理财产品,以帮助不同年龄层的客人为目标,寻找最新的退休理财专案。他们还会根据客户不同的财务状况和背景,帮助客户选择最适合退休理财计划。您只需要一个电话,他们提供免费咨询和免费估价,让Steven & Alice 亲自为您量身订作一个适合您的退休理财计划,电话: (240) 731-8283或电邮 twservices888@gmail.com

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们