资深业务总监Steven Ting说,我在金融行业做了20多年,身边有很多投资高手。有的年化收益率可以达到50%以上,好的年份甚至翻倍。但即使是这样的顶级投资高手,他们都会给自己配置部分年金险。若论收益率来说,年金险和高风险高收益的股票是没有办法比的,但是为什么富人or投资高手还要配置大额年金险呢?

本·伯南克(Ben Bernanke),前美联储主席,还担任过总统经济顾问委员会主席,他在2008年公布的一份个人财务清单就显示,他最主要的资产是2份年金产品,每份价值都在50万至100万美元之间,而他当时的总资产也只有120万到250万美元之间。绝大多数政界要员也是年金的忠实持有者。比如有文件显示美国联邦参议员桑德斯 (Bernie Sanders) 的大部分资产都为太太持有,持有的大部分形式都为年金。还有杰西·利弗莫尔(Jesse Livermore),华尔街的一代传奇人物,曾靠做空股市赚了一亿美元,被誉为百年一遇的投资天才,《股票作手回忆录》就是他写的,后来还被很多投资者奉为投资圣经。但像他这种喜欢在股市上赚大钱的人,也是投了不少钱在年金险上,防止哪天股票把他的钱夺走,从而让家人陷入困境,结婚后他还买了信托。后来果然他破产了,但因为年金和信托十分安全,他和妻儿的生活并没有遭受到太多的影响。《股票作手回忆录》节选内容

托尼·罗宾斯(Tony Robbins),一位白手起家的亿万富翁,曾为全球5000多万人提供过指导,谁能想到他其实是年金险的忠实粉丝,他已在多年前配置了4.8亿美金的指数年金, 甚至在他的一本金融书籍《钱:7步创造终身收入》的书籍中运用了大量篇幅介绍年金险。那么,这些牛人为什么要花大量资金在年金险上呢?

托尼·罗宾斯就举了一个例子,他说他有个朋友,在房地产牛市的最高点把洛杉矶的房子卖掉了,赚了非常多钱,然后用其中一部分钱开了一家小餐馆,另一部分钱买了高风险股票和债券,那时候她天真地认为这些债券的利息足够支撑她日常的开销,结果意外来了,2008年突然爆发金融危机,她的钱全都亏光了,于是不得不关了餐馆,重新去找工作,更令她绝望的是,她的那份新工作收入缩水了一半。

但同样是经历金融危机,罗宾斯认识的另一个人的处境却大不同,戴维·巴贝尔,他拥有非常多的学位和头衔——沃顿商学院的教授,高盛集团养老金和保险研究分部主任,为美国财政部、美联储、美国劳工部提供咨询……曾经华尔街的人鼓励他投资股票和债券,他却转身把钱投入到了年金险里,后来2000年和2008年美股遭遇重挫,当华尔街的人的财富被洗劫一空时,他却一分钱都没有亏,因为他的年金能保证100%本金安全,后来他的退休生活过得平静又滋润。

很多大佬都会做一些激进投资以博取高收益,但他们知道人算不如天算,投资道路上不可能一帆风顺,所以还会给自己的财富装一个安全的水桶,这样万一激进投资出现错误,也不至于陷入困境。而年金险就是他们认为最合适的安全桶之一,它能保证本金100%安全,帮助他们穿越资本市场的牛熊。

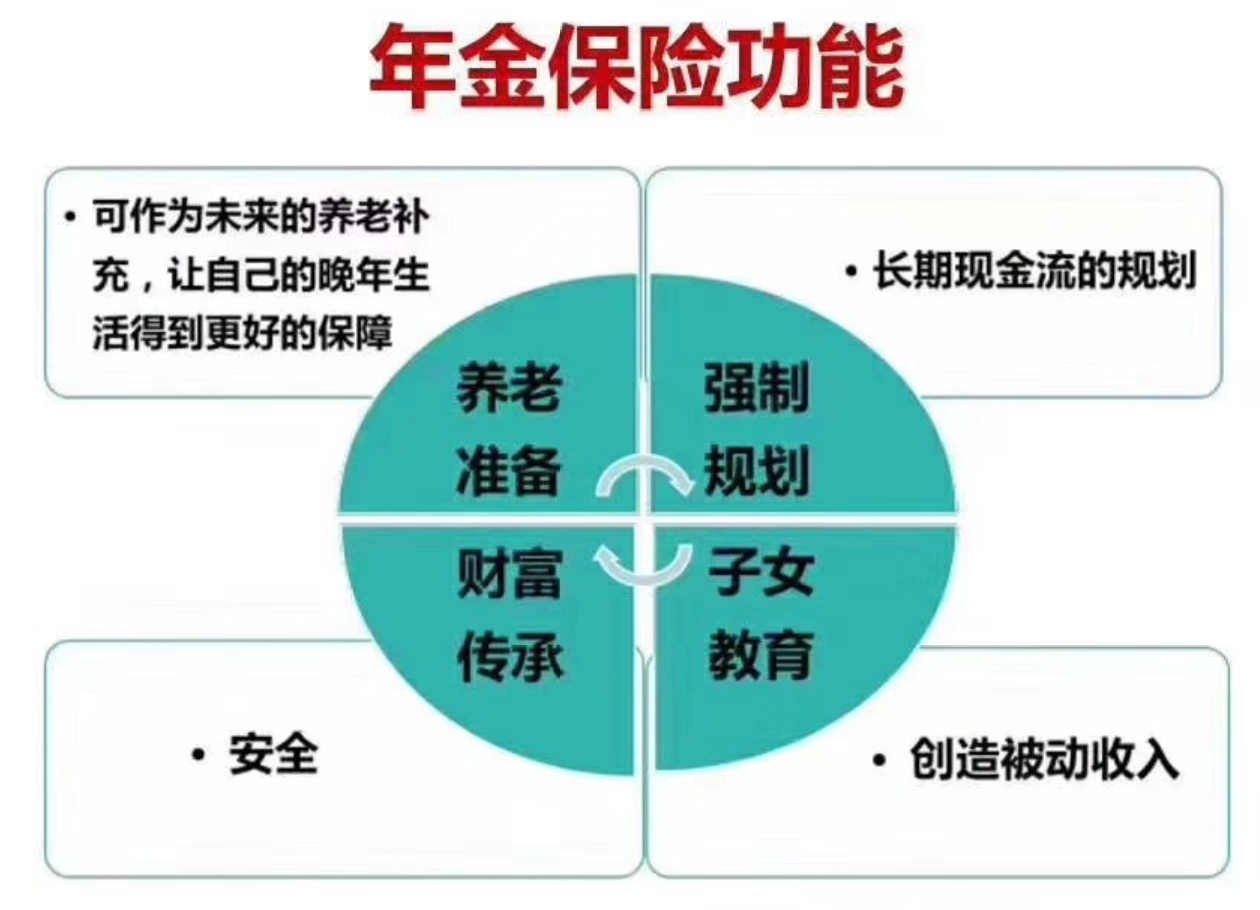

除了给资产找一个安全桶以外,转移长寿风险,创造终生收入也是牛人考虑年金险的原因。

现在人的寿命有多长?某位著名的经济学家在《百岁人生》一书中写道:

如果你现在20岁,那么你有50%的概率活到100岁以上;

如果你现在40岁,你有50%的概率活到95岁;

如果你现在60岁, 你有50%的概率活到90岁或者90岁以上。

医疗技术的进步,让我们的寿命以飞快的速度在膨胀,接下来还有各种各样的新鲜技术延长我们的寿命:3d器官打印,癌症的CART疗法,抗衰老药物研发…等,而且,有钱人的寿命比普通人的更长。一篇刊登在美国专业医学杂志上的文章就称,按收入计算,占美国人口1%的顶层人口和底层人口之间的预期寿命差距达到了男性15年,女性10年。

而年金险是唯一一种可以提供与生命等长现金流的金融工具,年金是保险公司为了保护投资人因为活了太长,积蓄不够满足将来生活,所以创造出来的一种能在退休后产生固定收入的理财产品。年金,和人寿保险正相反:买人寿保险,是为了以防 「走得太早」;而买年金,却是为了以防「活得太久」。

通过购买年金险的方式,一来可以为将来的自己创造被动收入,因为年金险是活多久领取多久,可以确保终身都有现金流领取。如果您希望年金的现金值账户领一辈子又可给您的孩子留下一笔钱,建议您选择积累型年金(Accumulation Annuity),此款年金产品注重现金账户(account value) 的积累和增长,只涨不跌,以投资增值为目的,可选策略多样,还未领取的钱会在现金值账户复利生息,实现财富增值。二来,

可以指定受益人(配偶或子女),只有被指定的受益人才能继承自己的财富。

案例一:一位55岁的工程师客户黄先生,他担心他的401k 退休账户加上社会安全金不够用而为自己未雨绸缪,他决定把前公司401k 退休账户的20万美元转到指数型/积累型年金来,现金账户以Balanced Asset 10 Index表现来计算回报率,65岁时,现金值账户累积约有 $484,747美元,他打算在66岁开始拿钱,他每年可领取退休收入是 4万美元,75岁时共领取的年金达到 $400,000美元,现金值账户/身后理赔金约有 $490,627美元;85岁时共领取的年金达到 $800,000美元,现金值账户/身后理赔金约有 $504,879美元;95岁时共领取的年金达到 $1,200,000美元,现金值账户/身后理赔金约有 $539,423美元 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。案例二:也许卖掉一些已经赚钱的物业、房产、股票转换成终身收入的退休年金,分散投资未尝不是一个好的退休计划。一位70多岁的华人女士向他们了解年金的情况,她知道某家保险公司年金开户最低门槛$1万美元后,她又问最高能买多少,Steven总监回答是「一百万」。于是,这位女士提出要拿出90万美元来买指数型/积累型年金,把他吓了一跳。这位女士有几栋房产,但是她担心当她年纪越来越老的时候,她没有精力去处理房地产需要处理的事务,例如租客维修等等,所以她卖掉两间没有房贷的连栋屋约50万美元左右的投资房,然后她把闲置的资金90美元转投到积累型年金,她担心将来钱不够用,所以她就来买年金。年金账户中的本金和已赚到的利息不会因股市波动而有所减损,没有任何的变数,也没有任何的担心,而且是利滚利复利增长,不用管理就有收入,活得越久、拿的越多。

也许有人会说,我有很多的资产,我不需要年金计划。您的退休金是否够用不一定与您的资产有关,除非您将一部分资产转成年金。无论您的股票、共同基金赚了多少钱,这些都不能保证您有一生足够的退休收入。您的资产有可能因各种原因消失,可能是股市大跌,股市大跌不一定是因为美国本土的经济,一些外围因素,像油价跌、恐袭等等,都可以带动美股大跌。您的资产有可能因为被盗、被起诉、离婚、长期护理、意外、税收,甚至因为活得太长,通货膨胀而导致资产完全消耗。

您不需要把所有的资产都转到指数型/积累型年金,而是有计划地将一部分的钱分配到年金来以产生稳定持续的退休收入,不失为明智之举。总而言之,把一部分的钱转到指数型/积累型年金,不单只享受只涨不跌的财富累积,还可以有效躲避股市波动带来的市场风险。

Steven & Alice总监连续两年荣获美国信保人寿 Fidelity & Guaranty Life (F&G) 顶级经纪奖(Power Producer Award),这份荣誉对从事年金和人寿保险服务的Steven & Alice总监除肯定其专业能力外,也给他们莫大的鼓励。

大多数的客户对于年金产品是一知半解的,Steven & Alice总监就会不厌其烦的为客户讲解,也细心地了解客户的实际情况,以自己的专业角度来给客户指出正确的方向,这是非常花时间的事情,需要非常大的耐心,但是Steven & Alice总监却觉得非常有成就感。他们本着以客为尊,热忱,有效率的做事态度,以客户的利益为前提,为客人量身订做最合适的退休年金计划。凡是他们的客户,他们都是要负责到底。故此,他们赢得了许多客户的信任及推荐。

如果您希望进一步了解年金产品,资深业务总监 Steven Ting / Alice Wu可以在Zoom提供免费在Zoom为您解说,敬请预约,电话:(240) 731-8283 或电邮 twservices888@gmail.com

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们