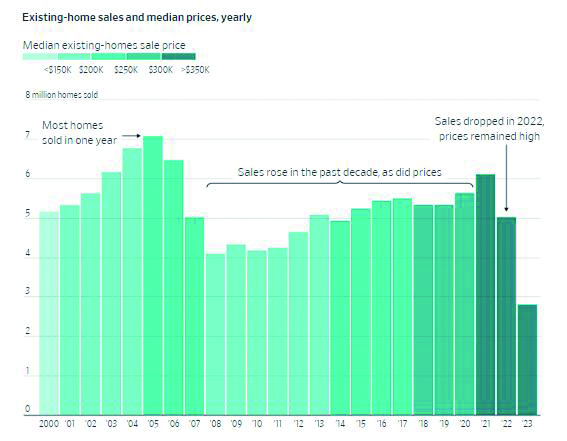

逾20年来最高的抵押贷款利率,正拖累美国房屋销售量降至次贷危机以来的最低水平。根据不少经济学家的预测,2023年美国的二手房销售量预计将降至至少2011年以来的最低水平,当时美国楼市仍在艰难地试图走出史无前例的次贷危机的阴霾。据房地产经纪公司Redfin的经济研究负责人Chen Zhao估计,2023年美国成屋销售总量预计将为410万套左右,这将是自2008年雷曼兄弟倒闭并引发全球金融危机以来年度销量的最低水平。Zhao表示,由于抵押贷款利率可能继续维持在较高水平,明年的销量也不太可能会大幅回升。她指出,“我们将面临相当长时间的冰冻期”。

今年美国房地产市场成交的萧条,与本世纪头十年房地产泡沫破灭后的前一次放缓截然不同。当时,美国经济陷入深度衰退,数百万房主因丧失抵押品赎回权而失去房屋。而这一次,由于借贷成本上升、房价屡创新高以及待售房屋库存非常有限,房屋销售放缓其实已经持续有一年多的时间。最近,抵押贷款利率攀升速度之快,已导致除了最坚定的购房者外,其他购房者都不得不“望而却步”。

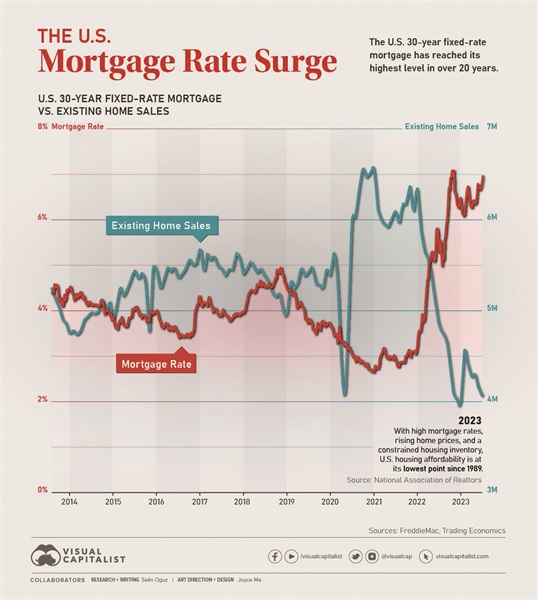

根据房地美公司的数据,美国30年期固定利率抵押贷款的平均利率上周已升至7.57%,自8月份以来又累计上升了约50个基点——当时美国抵押贷款利率近一年来首次超过了7%,房屋销量也降至了1月份以来的最低水平。而抵押贷款银行家协会的数据也显示,美国抵押贷款申请在9月下旬已降至了1995年以来的最低水平,这表明未来几个月的房屋销售预计都将持续低迷。即使在正常年份,秋冬季的房地产市场往往也会放缓,房价通常也会比年初有所下降,因为许多家庭不愿在开学期间搬家,购房者也会避免在假期购物。

根据全美房地产经纪人协会的数据,如果全年的成屋销量最终低于预期——不到400万套,那将是自1995年以来首次跌破这一整数关口。楼市成交萧条背后影响多大?无论如何,美国房地产市场的萎缩,可能会对整体美国经济产生深远影响。这可能迫使一些想成为原本想买房的人被迫继续租房,而近来房租上涨已助推了美国CPI重新走高,如果房租继续攀升,美联储就很难停止加息。房屋销售放缓也会限制家电和家具等与住房相关的支出,从而阻碍经济增长,并促使房屋建筑商减少新房屋的建造。尽管房屋建筑商在今年上半年的销售曾比预期更为强劲,但他们也已经感受到了寒意。在目前的利率水平下,即使将利率降低一个百分点或更多,也未必能吸引购房者。全美住宅建筑商协会的数据显示,9月份住宅建筑商的信心已连续第二个月下降,32%的建筑商表示上个月已经降价。在房利美9月份的调查中,仅有16%的消费者表示现在是购房的好时机,创下了2010年中期以来的最低纪录。

导致目前美国房地产市场的危机,具体的原因多种多样,从建设乏力到学生贷款债务,再到投资者购买首套房利率高企。但是,即使新冠疫情以前从未有过的速度推动房价上涨,廉价的抵押贷款利率仍使买家继续参与购房活动。现在,一场全新的负担能力危机正在开始。而这一次,似乎难以找到明显的出路。美联储自去年以来的激进加息周期已将30年期抵押贷款利率推至接近8%的超高位水平,达到近25年来的最高点,为一笔40万美元贷款增加了约1100美元的月供。如果更高的利率导致更低的价格,这一局面可能是可以控制的。

然而,由于所谓的锁定效应,供应端受到的影响似乎更为严重:有融资需求的那些房主们不愿放弃在利率触底时获得的廉价抵押贷款。这导致了自上世纪80年代以来最难以负担的住房市场,楼市销售额接近历史低点。美国的购房者们去年以来一直面临着不断升高的借贷成本,一项重要的利率指标——30年期固定抵押贷款利率徘徊在8%附近。此外,房主也变得更不愿意挂牌出售房产,从而限制了待售房的库存规模。华尔街大行高盛的策略师们预计,美国抵押贷款利率将在一段时间内保持高位,预计到明年年底将降至略低于7%的水平。

高盛预计,到2024年,美国二手房销量将降至380万套,为上世纪90年代初以来的最低水平。根据该机构的预测,由于利抵押贷款利率可能持稳于高位,预计到2024年,住房建筑开工数将下降近4%,供应将进一步受到限制。除了高抵押贷款利率带来的负担能力限制而将许多潜在的购房群体拒之门外,抵押贷款利率的飙升还加剧了美国房地产市场的另一个问题:待售房供应非常有限。这是因为在新冠疫情开始前锁定低抵押贷款利率的卖家一直不愿出售房产,因为利率继续徘徊在20年来的最高水平附近使得咨询售价的群体越来越少,因此锁定低利率的卖家宁愿耗时间等待至抵押利率下降,进而刺激更大规模的潜在购房群体。

持续强劲的美国经济和高利率可能会使抵押贷款在未来数年内保持昂贵。适度廉价的贷款只会释放被压抑的需求,进而继续推高价格。这种经济崩溃局势可能会使利率下降得更快,也会使购买变得更加困难。房屋建筑商正在努力解决劳动力、土地和材料供应有限带来的问题。来自经纪公司Redfin Corp.的首席执行官格伦·凯尔曼表示:“这就像我们在住房负担能力上用尽了所有的子弹,要走出困境需要很长一段时间。年轻一代短期内买不起房子,这将使美国的社会结构变得紧张。”

来自加州大学伯克利分校的经济学家约翰•奎格利在上世纪80年代就发现了锁定效应,他强调这种效应阻碍了美国人出售现有房屋。抵押贷款利率在当时从1978年的9%飙升至1981年的18%,导致数百万家庭的旧抵押贷款支付的利率远远低于市场水平,因此拒绝与较低的抵押贷款利率说再见。买新房则意味着潜在的贷款成本更高,并且增加了大量的劳动力成本——这是阻碍人们搬家的强大动力之一。随着利率下降,奎格利的工作在很大程度上被遗忘了——直到新冠疫情爆发。2020年,美国房地产市场与其他经济领域一道陷入短暂的停摆时期,之后大量的刺激型支出和借贷成本大幅下降共同引发了一代人从未见过的美国楼市繁荣。2021年1月,30年期抵押贷款的平均利率降至2.65%的这一历史型低点。现房销量14年来首次达到年度600万套。在新冠疫情时期,“在任何地方工作”的政策让找房子的人排起了长队,想要在远离新冠疫情前最受欢迎的沿海地区看房。然而,美联储一代人以来最激进的加息周期迅速冷却了需求。然而,由于奎格利的锁定效应,这进一步冷却了美国楼市的房屋供应。如今,大多数现有房屋的抵押贷款利率都低于4%,大约是当前30年期新贷款利率的一半。根据伊利诺伊大学的Julia Fonseca和宾夕法尼亚大学的Lu Liu的预测,在接下来的十年里,巨大的差价可能会使房主们的搬家率降低四分之一以上。

这一趋势将主要影响到首次置业的潜在买家,他们将彻底错过利用政府支持的抵押贷款积累财富的关键机遇。但经济学家们指出了其他问题:锁定效应可能会阻止年轻房主们搬到更大的房子里,扩大家庭规模,同时导致空巢老人推迟缩小住房规模。流动性的下降会导致劳动力市场的效率进一步降低,因为如果工人们不想放弃以前的抵押贷款,他们就不太可能跳槽去找新工作。

南希·哈默尔于1994年开始在马萨诸塞州西部的大学城阿默斯特出售房地产。当时,年轻的教授很容易找到住处,随时都有100多套房子可供选择。她表示,现在的市场是“疯狂的”,在这个人口近4万的小镇上,大约有15套独户住宅待售。她表示:“这让我们的新教师很难购买房屋。”“我刚满70岁,就连我这个年纪的人都不想去。”

凤凰城经纪公司Get Your Nest的联合创始人尤金•奎肯布什正在为客户讲解现有房产的策略,比如要求卖家在几年内补贴利率,让月供更容易管理。买家也在寻找有假定抵押贷款的房屋,这种房屋可以让卖家以更低的利率偿还贷款。另一种策略是简单地降低期望值——选择联排别墅或在更远的地区定居。“如果你仍然想要一栋独立的独户住宅,有三间卧室,两间浴室和一个两车位的车库,你就得越过郊区,”奎肯布什表示。

据了解,房屋销售额下降对美国大约160万房地产经纪人来说可谓是灾难性结果。10月31日,密苏里州的一个陪审团裁定,全美房地产经纪人协会串通抬高佣金的行为有罪,这给他们带来了新的打击。但是该行业组织表示,计划提起上诉。但库存紧张对莱纳公司和DR Horton Inc.等提高了新房屋产量的房屋建筑商来说是件好事。他们通过大幅降价和提供低于市场的抵押贷款利率来吸引客户。据咨询公司Zonda的数据,新房目前占可用库存的三分之一,而通常的比例是10%。

到目前为止,解决负担能力危机的政策解决方案都集中在为购房者提供便利上。拜登政府采取了降低抵押贷款保险费用和提供首付款援助等措施,鼓励少数族裔和因成本上升而被边缘化的首次购房者拥有自住房。然而,在一些分析人士看来,这只会加剧竞争,使库存减少这一核心挑战变得更加严峻。购房者联合投资平台Haus的首席经济学家拉尔夫·麦克劳克林表示,另一种方法是,政府鼓励业主出售房屋,尤其是那些按月出租房屋或作为夜间Airbnb出租房屋的投资者。这可以通过增加租金收入的税收或为资本利得税免税开放一个临时窗口来实现,其中可能包括对首次购房者的销售完全免税。麦克劳克林表示:“我们只需要打破这个循环,这可能会做到这一点。”

对于恢复疫情前正常状态的道路,人们的预测差异很大。全美房地产经纪人协会首席经济学家劳伦斯•尹预计,美联储将在今年年底前战胜通胀,抵押贷款市场将在未来降息之前反映出价格。Yun表示,较低的利率未来将吸引卖家,从而在第四季度引发销售活动的激增。“卖家们可能会意识到超低的抵押贷款利率不会再回来了,”Yun表示。“他们会说,我需要继续我的生活。”许多经济学家并不像Lawrence Yun那样乐观。抵押贷款银行家协会预测,2025年将出现一次较温和的经济衰退,间接导致利率下降和房屋交易复苏。穆迪首席经济学家马克·赞迪表示,正常、健康的美国房地产市场要到2028年才会出现。他表示:“独栋住宅市场正处于深度冻结状态。”“在我看来,它只会痛苦地慢慢解冻。”

(来源:新浪财经、智通财经)

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们