最近很多客户/朋友向我咨询长期护理税的问题,为啥呢?因为万万税的美国又出了一个新税种,华盛顿州近日新签署了一条法案《长期看护信托法》Long-Term Care Trust Act,这是全美第一个强制实施长期护理险 (Long Term Care Insurance) 的州。

2022年1月1日起,任何在华盛顿州工作的W2 employee 之前没有买长期护理险,工资都会被开始征收0.58%的长期护理税,这个税就会一直从你的paycheck里自动扣除,而且没有上限,以后随着通货膨胀的增长还有可能增加。那你能拿到多少的福利呢?只有 $36,500 for life time,一辈子最多总共可以拿 $36,500,$36,500 显然是远远不够的。这样的话,对于年轻一些,尤其是收入高的人群来说,显然是不划算的,因为自己交的钱就超过了这个LTC benefit $36,500。征这个税,本质其实就是中高收入者为低收入群体护理费用买单。

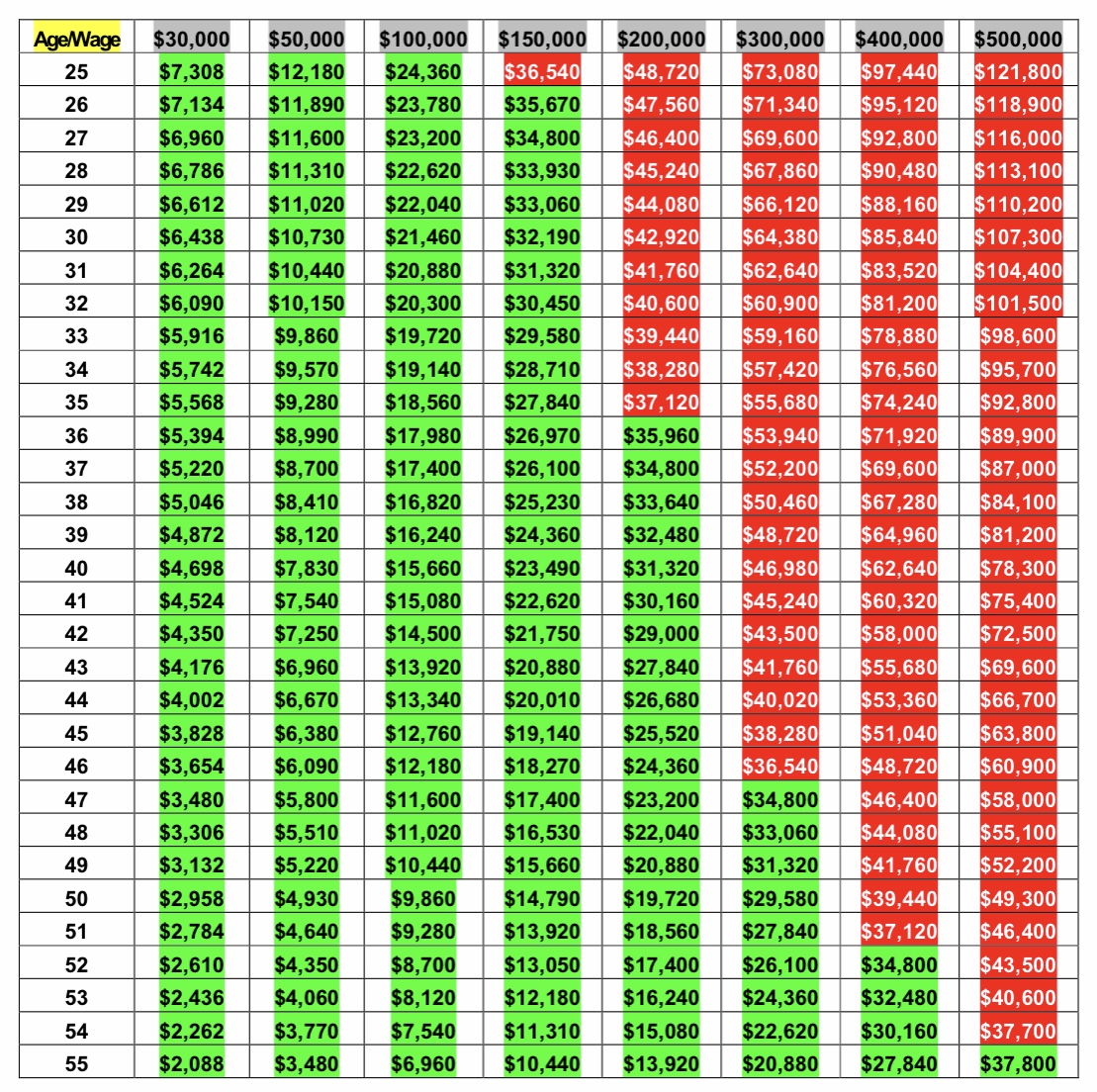

下面这个图中的数字是不同收入和不同年龄人群25岁到55 岁时候总共交的长期护理税,其中绿色表示自己所交的税低于能够拿到的 LTC benefit $36,500,而红色则表示自己所交的税高于最多能拿到的 LTC benefit $36,500,而且这个还是没有算通货膨胀的,没有算收入增长的。如果你的收入在增长,那么你付的税就会更多。

那我们付了这个税,是不是就一定能拿到这个 LTC benefit 呢?那不一定喔。拿到这个 benefit 是有条件的:

1、年满 18 周岁。

2、每年工作至少 500 个小时。

3、过去六年至少有三年交过长期护理税,或者缴纳过 10 年长期护理税而且其中五年必须是连续的。

4、最多的 benefit 是 $36,500美元,跟缴了多少税没有关系。并且,如果搬出华盛顿州五年以上,就失去了领取长期护理的权利,交的所有的费用和可能享用的benefit统统作废。所以,如果你将来打算去别的州退休,或者只是来华盛顿州工作几年之后还会离开,那么,这个每年0.58%的钱就是白交了,也不会退还所缴的税金。

5、十项活动中至少有三项需要他人协助,包括:药物管理、个人卫生、饮食、上厕所、认知障碍、移动、身体护理、洗澡、行动和穿衣。这与我们平时说的六项日常生活职能中两项需要他人协助是有差别的。

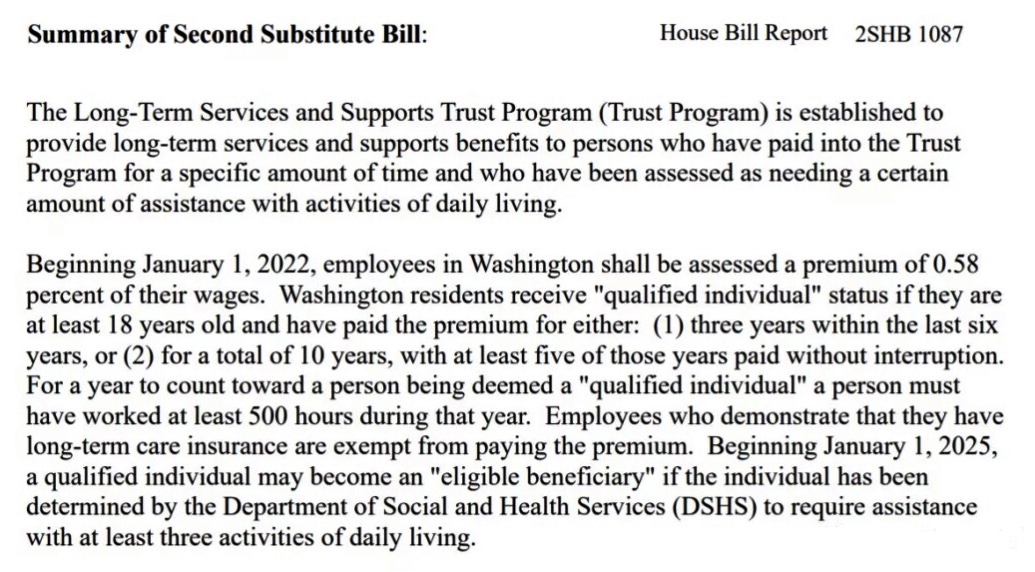

想看原始文件的朋友可以参考下图。

华盛顿州同时通过了另外一项法案,阐述了如何可以豁免这0.58%的长期护理税。文中提到,你必须在 2021 年 11 月 1 日之前已经拥有符合要求的长期护理保险(qualified long term care insurance), 也就是购买人寿保险 + 长期护理附加条款(Long Term Care Rider)可以申请税务豁免,保单必须在 11/1/2021 之前生效,可以不缴纳华盛顿州的长期护理税。一些人寿保险(Term, UL, IUL, Whole Life)中增加慢性病附加条款(Chronic Illness Rider), 这个Chronic Illness Rider 不符合华盛顿州对长期护理险(LTC)的规定。

继华盛顿州对长期护理(LTC)强制赋税后,以下十二个州也准备效仿:

长期护理,顾名思义,就是使用时间比较长的,一般超过三个月以上的看护。我们每个人日常生活中都有六项基本生活职能要完成:如厕 (Toileting) 、洗澡 (Bathing)、穿衣 (Dressing)、进食 (Eating)、挪动 (Transferring) 和失禁 (Continence),如果其中任何两项不能自己独立完成,需要有人帮忙的话,那就是 Qualify 合格 LTC 了。

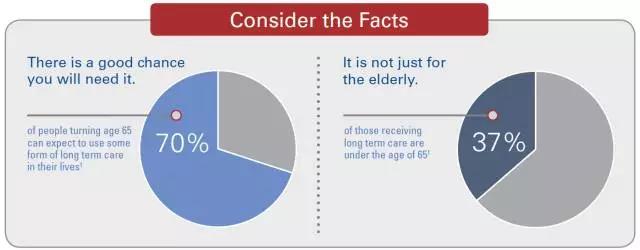

长期护理并不局限长者,美国目前一千一百万接受长期护理者中,几乎一半的人,年龄在65岁以下。不过,统计亦显示,65岁以上耆英,百分之四十三需要在某时期内接受长期护理;75岁以上的长者,需要护理的百分率为六成;夫妇都超过65岁,其中一人需要护理的百分率高达七成,长期护理平均需要 3-5 年的时间,其费用是相当的高。

许多成年人会因为中风、心脏病、癌症、车祸、运动意外等等原因需要接受长期护理,如果你生活不能自理,基本上有4个去处:住到私人疗养院(Nursing Home)、辅助生活中心(Assisted Living Center)、成人日托(Adult Day Care)或是请人到家里来照料你。

但无论哪种方式都需要花钱,住Nursing Home 最贵,在大华府地区一年需要8万到10万美元,而且一位难求。Assisted Living Center 一年要5万到6万美元,Adult Day Care Center一年要2万美元,请人到家里来每天做4个小时,一个月收费 $1,800美元,若每天做8小时,则每月的收费涨到 $7,200美元,而身边有人需要长期护理的人都知道,长期护理通常要5至8年的时间,而平均每月的长期护理费用在$7,000至1万美元,如果要5至8年将花费50万到100万美元,这只是一个人的花费,如果夫妻俩都需要长期护理,则花费也要翻倍。长期护理费用会很快耗光家里的储蓄,拖累到配偶、孩子和其它家人。

很多人都说,美国不是有医疗保险 (Health Insurance) 吗?福利那么好,难道不能支付长期护理的费用吗?但讽刺的是,很多人因为大笔医疗费而申请破产的人都是那些原本就有医疗保险的人。根据美国癌症协会调查发现,超过67%的医疗费用其实为间接费用(如护理费),不包括在医疗保险里面,患者需要自掏腰包才行。

下面,我们就以美国医疗保险Medicare和低收入医疗补助计划Medicaid为例来说明一下:

1. 医疗保险(Medicare)

Medicare是政府为美国65岁以上老人和残障人士支付急性的医疗护理费用,比如看病,住院,手术,药物及其它医疗专业护理,但并不包括日常生活照顾,如进食,穿衣,洗澡,如厕等等。

具体来说就是,病人必须已经在医院住院至少3天,并且在30天内被Medicare认证的长期护理中心接收,才能享受其护理优惠。Medicare最多提供100天的专业护理服务,头20天费用由Medicare全包,但从21天到100天的费用必须由病人自行承担,最高自付额是每天161美元(2016年标准)。如果100天后病人还需要护理,则需要全额自费。

2. 低收入医疗补助计划(Medicaid)

Medicaid可为一些老人提供长期护理福利,但它只适用于美国贫困的家庭。Medicaid的要求非常严苛:没有退休金、储蓄、银行账户低于2000的存款,所以普通家庭都被排除在外。而Medicaid所提供的护理等级也偏低,如果你想要享受中等偏上的服务,那就想都不要想了。

而政府的资金又严重短缺,那怎么办?只好从老百姓身上打主意了!首先华盛顿州就首当其冲,近日签署了一条法案:Long Term Care Trust Act,成为全美第一个强制购买长期护理保险的州。这样可以在一定程度上帮助老年人安度晚年。

※下面是给大家的建议,供大家参考:

· 我们以前做过很多次的长期护理讲座和分享过几篇关于长期护理的文章,相信大家已经知道长期护理保护的重要性和大概率,如果你本来就计划想买,不妨抓紧时间,毕竟晚买不如早买。

· 长期护理用到的几率非常大,华盛顿州的长期护理税给了我们一个sign,需要提前做好长期护理规划。

· 请记住,你永远都不可能像你现在一样年轻和健康;所以你最好是从现在你还有健康和选择的时候就开始计划,因为随着年龄的增大和健康的改变,你会很难购买到长期护理险。

如果有一个产品能够在需要时有保障,用不到则可以让钱长的比银行快就好了!把人寿保险与长期护理附加条款(Long Term Care Rider) 或者是慢性病附加条款(Chronic Illness Accelerated Death Benefit Rider / Chronic Illness Rider) 结合在一起的产品是近几年推出的解决方法。

长期护理附加条款(Long Term Care Rider)与慢性病附加条款(Chronic Illness Rider) 都是针对长期护理所做出的保证条款,Long Term Care Rider通常是需要收费的,Chronic Illness Rider通常没有费用,直接纳入保险单。

一、人寿保险+长期护理附加条款(Long Term Care Rider)

长期护理又称作7702B等级的护理,它最大的特色是「暂时性受伤都可以理赔」。例如:中风、残障、骨盆修复等。这类疾病或是意外受伤的特点是:都需要一定时间修养,但它们都可以恢复到接近正常的生活水平。所以它们都符合7702B的要求。如果碰到长期的病变,例如老年失智,也可以获得理赔,甚至许多保险公司都不要求连续90天的自行付款证明等待期(Proof of Lost Any 90 Days Elimination Period)。

7702B 等级的护理又细分两小类:

A、直接付现金给被保人(Indemnity):

不管你请的医护人员的实际价格多少钱,保险公司都会按照合约直接付给被保人一笔钱。

B、实报实销(Reimbursement):

你请的医护人员的实际价格多少钱,保险公司就给多少钱,也就是所谓的“实报实销”。

二、人寿保险+慢性病附加条款(Chronic Illness Rider)

慢性病又被称作101(g)等级的护理,基本上需要永久性的病变或是永久性残疾才能理赔。保险公司通常需要医生开证明确认被保人的状况这一生基本都不能恢复。很多保险公司会要求一年内连续90天自行付款证明等待期(Proof of Lost Continuously 90 Days Elimination Period)并且不得终端。所以相对来讲,慢性病附加条款的理赔程序相对来讲比较严格。

101(g)等级的护理又细分两小类:

C、直接付现金给被保人(Indemnity):

这跟A类一样,保险公司都会按照合约直接付给被保人一笔钱。

D、保额打折(Discounted):

次类别通常是用来保护保险公司,因为当需要理赔时,保险公司会按照身体健康状况以及投保的时间长短来评估应该给被保人多少的金额,所以能够拿到多少长期护理理赔金是一个未知数,完全是保险公司说的算。因为是"打折型"的护理方案,一旦启动,拿不到当初买的总保险金额。

最后应该是大家最为关心的内容,哪些保险公司分别提供怎样的附加条款呢?以下是一些大型保险公司产品归类:

人寿保险+长期护理附加条款(Long Term Care Rider)

全美人寿 Transamerica(A or D都有)

全国人寿 Nationwide

美国太平洋人寿 Pacific Life(A or D都有)

人寿保险+慢性病附加条款(Chronic Illness Rider)

信保人寿 Fidelity & Guaranty Life (F&G)

国家人寿 National Life Group

全美人寿 Transamerica(A or D都有)

美国太平洋人寿 Pacific Life(A or D都有)

美亚保险 AIG(C or D都有)

如有任何关于美国人寿保险、长期护理规划等问题,信保理财顾问公司联合总裁 Steven Ting / Alice Wu提供免费在Zoom为您解说,敬请预约,电话:(240) 731-8283 或电邮 twservices888@gmail.com

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们