Steven总监说,全美最出名的励志演说家,作家,慈善家安东尼.罗宾斯(Anthony Robbins)已在多年前配置了4.8亿美金的指数年金, 甚至在他的一本金融书籍《Money: Master The Game》中也重点提到年金的有效性和重要性。绝大多数政界要员也是年金的忠实持有者。比如有文件显示美国联邦参议员桑德斯 (Bernie Sanders) 的大部分资产都为太太持有,持有的大部分形式都为年金。

美国经济学家,美联储前主席伯南克(Ben Benanke) 曾在公众发布会上不止一次宣称自己的绝大部分资产就是年金。 有消息指出,伯南克开始从年金账户提取退休金时,单从年金拿到的”终生俸”有18万美金。十多年前伯南克对于美国大众的退休金储备建议就是: 多配置年金。

按照美国社会保险局的统计,65岁的男性有20%的机会会活到90岁,而65岁的女性有30%的机会活到90岁。通常人们的退休金可以满足退休后10年至15年的花费,而80岁以后如何来养老现在成了老年人必须面对的问题。目前大多美国人只能靠公司提供的401K计划中的投资储蓄或是自己购买的个人退休账户(IRA)的投资来养老,一方面401K/IRA退休计划是在股票和证券市场上投资,年景好的时候退休金收益很大,但遭遇股市下挫,不少人眼睁睁看着自己的401K/IRA里的资金缩水,风险比较大;另一方面随着科学的发展和医学的进步,人类的寿命在延长,这使越来越多的人会担心一个很现实的问题,也就是这笔钱就算可以在退休的时候完好无损的取出来,往往不够现在的人用一辈子。

美国退休计划除了常听到的401K、IRA等,还有年金(Annuity)也是退休计划的选项!什么是年金呢?年金又是如何运作呢?我需要年金吗?这里带领大家快速认识年金,及早为自己的退休生活做打算!

年金是人寿保险公司的金融产品,年金是保险公司为了保护投资人因为活了太长,积蓄不够满足将来生活,所以创造出来的一种能在退休后产生固定收入的理财产品。年金,和人寿保险正相反:买人寿保险,是为了以防 「走得太早」;而买年金,却是为了以防「活得太久」。年金是一种退休计划。于401K,IRA等其它退休计划不同的地方在于:做年金计划时,对收入没有限制,投入的金额也没有限制,可以一次放一笔钱,也可按年付一定时期。和其它美国退休账户(401K,403B,IRA,SEP IRA等)一样,美国国税局(IRS)对退休金有一条基本规定,就是59岁半以前一般不可以拿出来(withdraw),提前拿出来(early withdraw)会有10% 的罚款。

年金是一个大容器,可以把qualified计划,如401K 、403B 、TSP、传统IRA或SEP IRA放在年金中,也可以把non-qualified计划,即税后的钱放在年金里面。不少华人换了工作或提早退休,可以把前公司的401K 、403B 、TSP里的钱转到年金来,这种购买年金方式被称为免税的直接转账(direct transfer 或 direct rollover)。转账时不涉及交税或罚金,但您将来从年金里取钱时是要交税的,正如退休 后从401K账户里拿收入也是要交税的原理一样。因为它们都是用税前收入购买的产品。有些人把自己购买的传统 IRA/罗斯 IRA也转到年金来,有些人把银行没什么利息的存款也转投年金。这种rollover或transfer只是换个地方,因而不会有税的问题。

年金除了可以领取终身收入(lifetime income)的好处以外,还有延迟交税(income tax deferral)的好处,就是说如果不取钱出来,就不会产生税务问题。按IRS的规定,凡是qualified 计划都有强制最低提取(Required Minimum Distribution,简称RMD)的规定。RMD是国税局硬性规定的提钱机制,自2020年1月1日起,规定的强制最低提取(Required Minimum Distribution,简称RMD),从70岁半延至72岁。第一次提取RMD的时间,和旧法一样,可以延到第二年(即73岁)的4月1日前。但在2019年12月31日已达70岁半的人,旧法仍然适用。

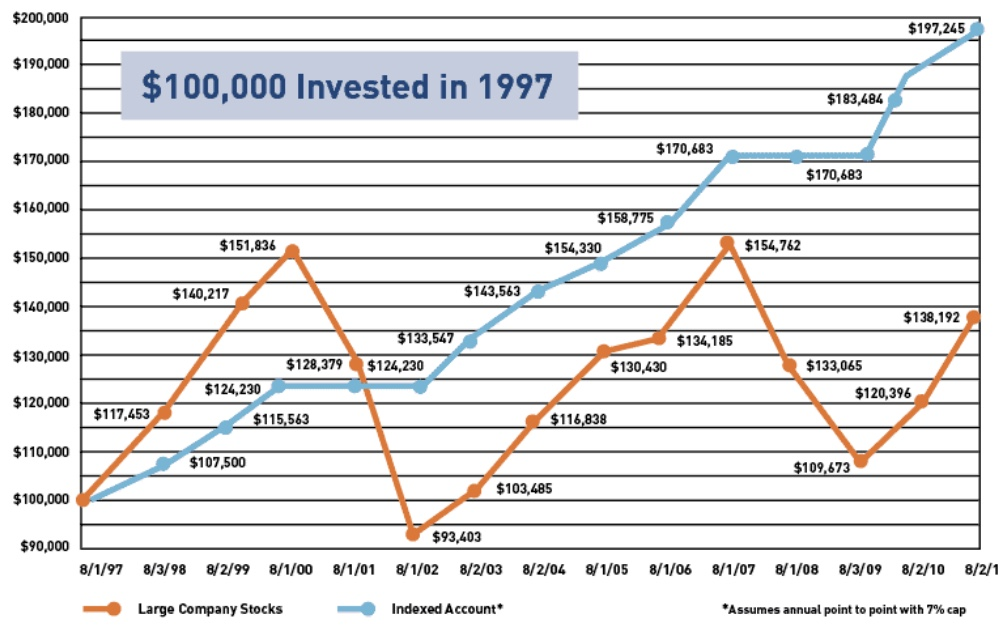

美国年金产品类型很多,但总的特性差不多,那就是为投保人养老提供保险。最流行的年金有三种:固定年金 (Fixed Annuity)、浮动年金 (Variable Annuity)、指数年金 (Indexed Annuity)。固定年金相当于长期 CD, 3、 5、 7 年不等,不随市场起舞,保险公司保证给投资人一个最低利息,一般是3%左右,这类年金的投资人不会赔钱,但也不会大赚,原理很像定期存款(CD)。浮动年金相当于共同基金投资,会随市场波动,因此上下起伏可以很大,赚多少赔多少都由投资人自行吸收,在这三者中属于高风险投资。

免受市场波动的指数策略

指数年金利用免受市场波动的指数策略 (Indexing Strategy),既可以做到像固定年金那样的保本,在不需要参与市场的情况下,又能获得并不差于浮动年金的收益,使得我们的退休金可以真正做到『有保本的投资』。指数策略 (Indexing Strategy) 是近年来的普遍趋势,它是一种最为常见的“被动投资策略”,不管是用于年金还是人寿保险,指数型产品都可以做到保本锁利,通过指数投资策略,比如标准普尔500 指数 (S&P 500 Index) ,Balanced Asset 10 Index, Barclays Index,道琼斯工业平均指数等这些具有公信力的指数,而是参考指数所获结果的基础之上,但实际上您的钱不是投在指数 (标准普尔500 指数,Balanced Asset 10 Index) 上,市场涨的时候,您赚,但当市场跌的时候,不过当年您拿的利息为零, 之前的胜利果实依然还在,account value不会因股市波动而有所减损,而且是利滚利复利增长,只要您活着保险公司就会持续的提供收入,活得越久、拿的越多。如果不幸人早走了,放入“年金” 中剩下的钱仍会退回给受益人,属于稳健型投资,获得了越来越多稳健型投资者的青睐。现在指数年金已占到整个年金市场的三分之一,关键之点是这种年金有着吸引人的前景。

1995年,美国的一些保险公司推出指数年金,至今已26年。1998年,指数年金的销售额为40亿美元,2005年达到272亿美元,2006年和2007年分别达到248亿和254亿美元。到2016年,指数年金的销售额为 580亿美元;到2017年,指数年金的销售额为 539亿美元;到2018年,指数年金的销售额为 684亿美元;到2019年,指数年金的销售额为 732亿美元;到2020年,指数年金的销售额为 581亿美元,2020年指数年金的销售额主要还是受到了新冠肺炎疫情的影响。

指数年金分为两大类:一类是积累型年金(Accumulation Annuity),一类是收入型年金(Income Annuity)。LIMRA安全退休研究所(LIMRA SRI)预测,虽然以收入为重点的年金产品销售和以积累为重点的年金产品销售将在未来五年内增长,但积累型年金销售额将以更快的速度增长。LIMRA SRI预测到2023年,以积累为重点的年金产品将增长30-35%,而LIMRA SRI预测以收入为重点的年金产品销售将增加到2023年15-20%。人们应该根据自己的年龄来决定选择哪一种年金。如果人比较年轻,就要选择积累型年金,把年金做大,将来退休后好用。

年金提领方式很多元,投保者可选择一次全部领出,也可分成10年、20年或终身(Life time)陆续提取,端视您的年金保单规定,以及自己的需求及考虑去做决定。在购买年金当时,投资人无须立即决定要采用何种提领方式,在开始提领时再选择适合方式即可。

许多人担心这些保险公司会倒闭,自己的投资打了水漂,因而却步。Steven总监说,保险公司倒闭的可能性很小。「我从业20多年,仅仅听说过一次保险公司出现问题,但后来被救过来了。」例如,2008年美国发生次贷危机后,美国国际集团(AIG)的下属机构投资了次级贷款,将整个集团拖下水。最后,联邦政府几次出资,将AIG救了回来。他认为,如果特别有钱,可以分散购买不同保险公司的年金,但如果仅有50万美元,没有必要这么分散。

他说,美国政府对保险公司的监督比对银行要严格,因此保险公司很少出现入不敷出的情况。例如,年金收到的资金80%要投到债券上,投入股票的资金要低于10%。收入的20-25%的部分要存入银行。同时,法律还要求,保险公司还购买再保险(reinsurance)。一旦这家保险公司倒闭,再保险公司负责赔偿,就像银行业的联邦存款保险公司(FDIC)一样。

安排年金计划要越早安排越好,钱是需要时间来累积成长的。指数年金产品是很平稳的一种退休工具,没有风险,虽然收益没有股票那么大起大落,可是却提供一个安心的未来。

如果您希望进一步了解年金产品,资深业务总监 Steven Ting 可以在Zoom提供免费在Zoom为您解说,敬请预约,电话:(240) 731-8283 或电邮 twservices888@gmail.com

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们